Santo Domingo.— Por gasto tributario, El Estado dominicano dejará de percibir RD$393,541.54 millones en 2026 por concepto de exenciones, deducciones, tasas reducidas y demás tratamientos impositivos preferenciales, un monto equivalente al 4.54 % del Producto Interno Bruto (PIB) proyectado, según el Informe de Estimación del Gasto Tributario elaborado por la Comisión Interinstitucional que coordina la Dirección de Análisis y Regulación Tributaria (DART) del Ministerio de Hacienda y Economía para el Presupuesto General del Estado (PGE) 2026.

La cifra representa un incremento de 4.19 % —RD$15,813.58 millones adicionales— frente a la renuncia fiscal reestimada para 2025 (RD$377,727.96 millones), aunque como proporción del PIB se reduce en 0.20 puntos porcentuales, en línea con un escenario macroeconómico que el propio informe califica de «prudente» ante la moderación del crecimiento mundial.

El ITBIS carga con más de la mitad de la renuncia fiscal

Por figura impositiva, el ITBIS concentra el 55.1 % del gasto tributario total, con RD$216,843.29 millones (2.50 % del PIB). Le siguen los impuestos al patrimonio con RD$73,520.02 millones (18.7 %; 0.85 % del PIB), el impuesto sobre la renta (ISR) con RD$57,162.30 millones (14.5 %; 0.66 % del PIB), el arancel de aduanas con RD$19,695.79 millones (5.0 %), el ISC sobre hidrocarburos con RD$13,748.41 millones (3.5 %), otros selectivos al consumo con RD$11,169.17 millones (2.8 %) y el uso de bienes y licencias con RD$1,402.57 millones (0.4 %).

Dos de cada tres pesos exonerados (66.79 %) corresponden a impuestos indirectos, y el 89.94 % de la renuncia recae sobre tributos que administra la Dirección General de Impuestos Internos (DGII).

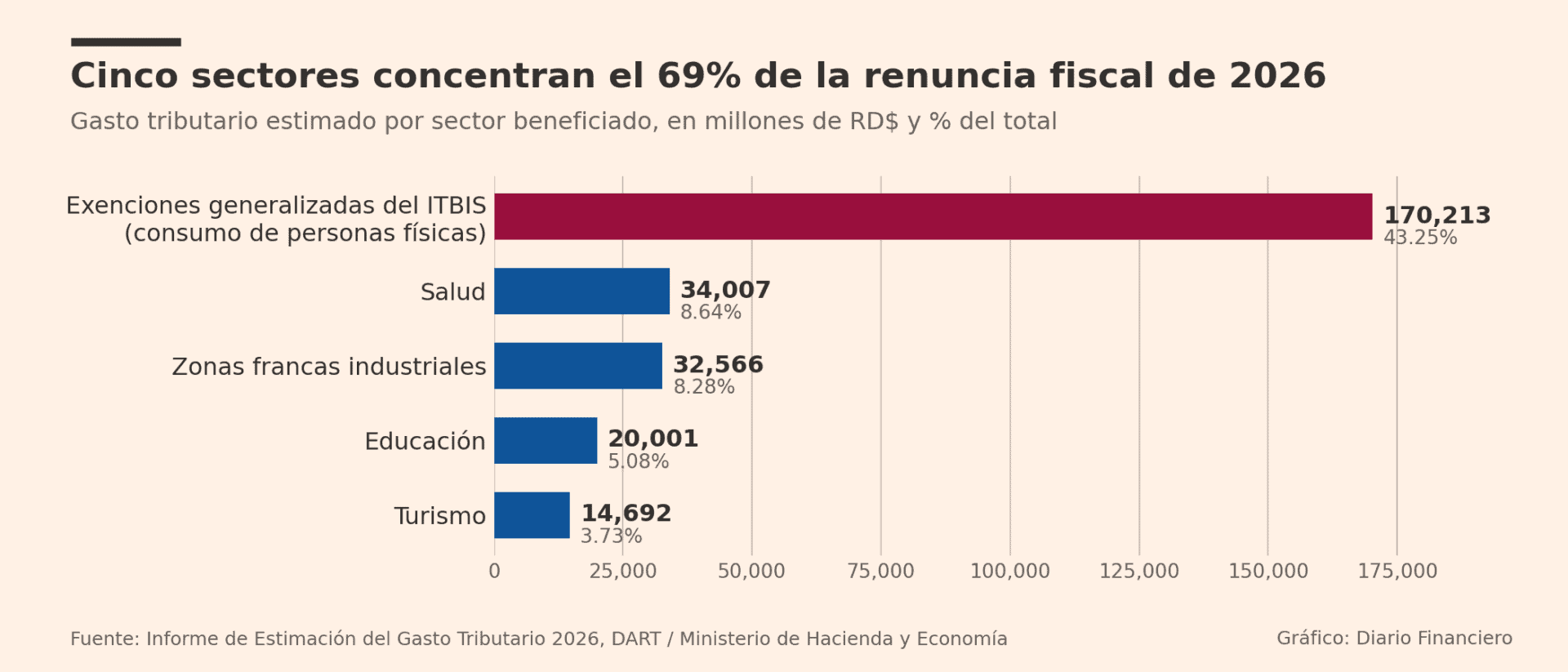

Sector por sector: dónde se concentra el costo

Cinco sectores o actividades absorben el 68.98 % de la renuncia tributaria estimada para 2026:

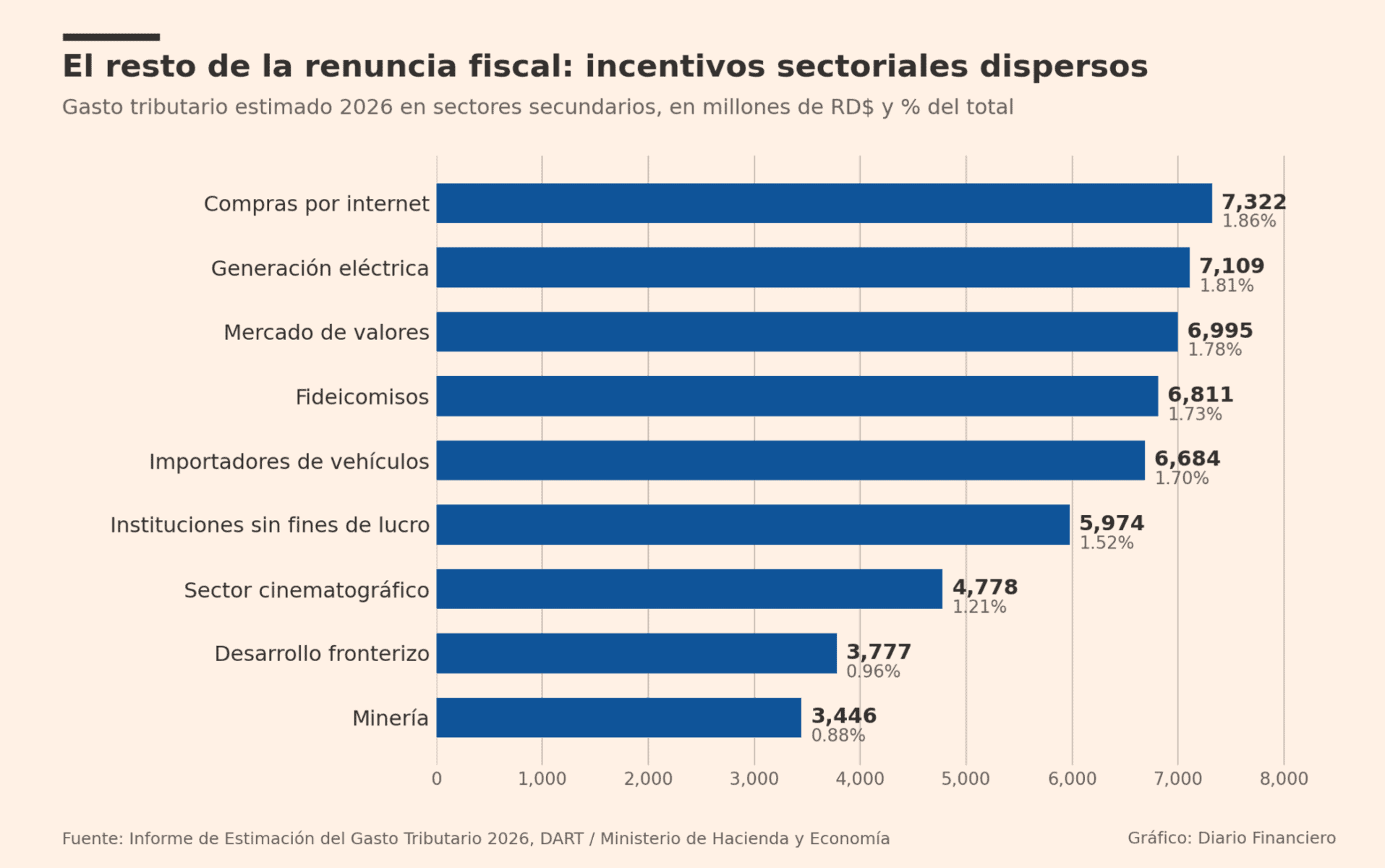

El resto se distribuye, entre otros, en compras por internet (RD$7,322.22 millones; 1.86 %), generación eléctrica (RD$7,109.45 millones; 1.81 %), mercado de valores (RD$6,995.04 millones; 1.78 %), fideicomisos (RD$6,811.37 millones; 1.73 %), importadores de vehículos (RD$6,684.36 millones; 1.70 %), instituciones sin fines de lucro (RD$5,974.11 millones; 1.52 %), sector cinematográfico (RD$4,778.24 millones; 1.21 %), desarrollo fronterizo (RD$3,777.33 millones; 0.96 %) y minería (RD$3,445.99 millones; 0.88 %).

Si se aíslan únicamente los sectores productivos —zonas francas, turismo, generación eléctrica, mercado de valores, cine, desarrollo fronterizo y minería—, estos generan en conjunto el 18.64 % del gasto tributario, unos RD$73,300 millones.

Un alivio que llega al consumidor… y a las empresas

El informe matiza que el grueso de la renuncia no es un privilegio corporativo: el 77.1 % de las exenciones generales del ITBIS beneficia a la población en la compra de alimentos y bebidas no alcohólicas, bienes y servicios de salud, transporte, educación, electricidad y gas. Solo la exención del ITBIS a alimentos y bebidas no alcohólicas costará RD$64,200.07 millones en 2026, y la del salario de navidad en el ISR de las personas físicas, RD$12,733.03 millones.

En el plano corporativo, el ISR de las personas jurídicas exonerado asciende a RD$43,248.55 millones, con las zonas francas industriales a la cabeza (RD$16,510.04 millones, el 38.2 % de esa partida), seguidas del mercado de valores (14.8 %), las instituciones sin fines de lucro (12.7 %), la industria del cine (10.8 %), Proindustria (6.1 %) y el turismo (5.6 %).

La señal para el mercado: presión sobre la discusión fiscal

Para los agentes económicos, el dato es material: una renuncia fiscal de 4.54 % del PIB —cuando la presión tributaria dominicana ronda históricamente el 14 %— equivale a cerca de un tercio de lo que efectivamente recauda el fisco, y vuelve a colocar los incentivos fiscales en el centro de cualquier discusión sobre reforma tributaria, consolidación fiscal y sostenibilidad de la deuda.

El informe añade una lectura ambiental inédita en el debate: de los RD$31,925.47 millones clasificados como gasto tributario ambiental (0.37 % del PIB), el 54.27 % corresponde a incentivos con incidencia negativa sobre el medio ambiente —encabezados por las exoneraciones al ISC de hidrocarburos, que representan el 40.47 % de esa partida—, lo que sugiere que parte de los beneficios fiscales vigentes subsidia, en la práctica, el consumo de combustibles fósiles.

El documento, elaborado en cumplimiento del artículo 36 de la Ley Orgánica de Presupuesto 423-06, identifica 75 instrumentos jurídicos que otorgan beneficios fiscales y advierte que las estimaciones se basan en el enfoque de «ingreso renunciado», por lo que no equivalen mecánicamente a la recaudación que se obtendría si se eliminaran los incentivos.