DIARIO FINANCIERO.- El Gobierno dominicano dejará de percibir RD$314,494.0 millones entre 2018 y 2026 por concepto de exenciones, exoneraciones y tratamientos preferenciales otorgados al régimen de Zonas Francas, según la respuesta oficial del Viceministerio de Política Fiscal y Estimaciones del Ministerio de Hacienda y Economía (VPF-MHE) a una solicitud de información de Diario Financiero. La cifra equivale a un promedio anual cercano a RD$34,944 millones de ingresos sacrificados durante el período, y consolida al sector como uno de los principales destinatarios de incentivos fiscales en la economía dominicana.

Los datos, elaborados por el Viceministerio de Política Fiscal y Estimaciones (VPF-MHE) sobre la base de los informes anuales de estimación del gasto tributario, ofrecen por primera vez una serie homogénea de nueve años que permite dimensionar el costo fiscal del modelo en términos de impuestos no recaudados. La medición se realiza bajo el enfoque de ingresos dejados de percibir, es decir, lo que el fisco habría recibido en ausencia de los beneficios contemplados en la Ley 8-90 sobre Fomento de Zonas Francas y normativas complementarias.

Conviene precisar el alcance del indicador. El gasto tributario no es una transferencia ni una erogación efectiva del presupuesto: es una estimación de los ingresos que el Estado renuncia a cobrar como resultado de exoneraciones legalmente establecidas. Funciona, en términos prácticos, como un subsidio fiscal indirecto cuyo costo se cuantifica en relación con un sistema tributario de referencia.

ISR-PJ y aranceles: las dos terceras partes del costo fiscal

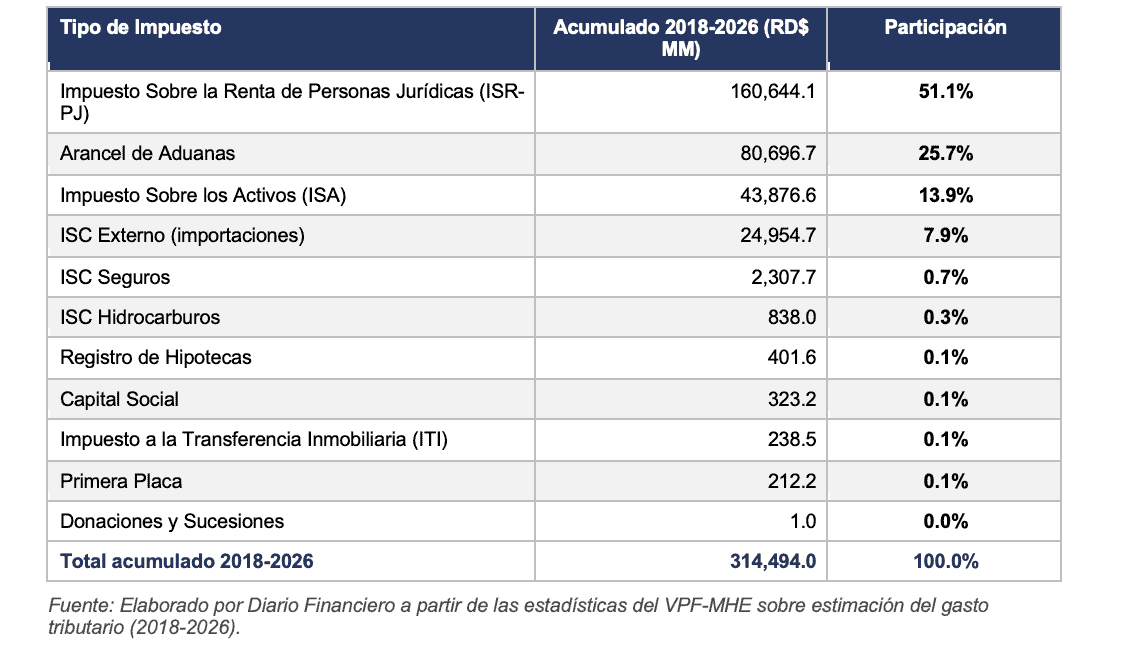

De los RD$314,494.0 millones acumulados entre 2018 y 2026, el Impuesto Sobre la Renta de Personas Jurídicas (ISR-PJ) concentra RD$160,644.1 millones, el 51.1% del total, según cálculos de Diario Financiero a partir de la serie del VPF-MHE. Le siguen el Arancel de Aduanas, con RD$80,696.7 millones (25.7%); el Impuesto Sobre los Activos (ISA), con RD$43,876.6 millones (13.9%); y el ISC Externo, asociado a importaciones, con RD$24,954.7 millones (7.9%).

La distribución revela la naturaleza del beneficio. La Ley 8-90 exime a las empresas establecidas en zonas francas del pago del impuesto sobre la renta, así como de derechos arancelarios sobre la importación de materias primas, equipos, maquinarias y bienes destinados al proceso productivo. Es ese tratamiento el que explica que cuatro impuestos —ISR-PJ, Arancel, ISA e ISC Externo— concentren el 98.6% del gasto tributario estimado del sector en el período analizado.

Composición del gasto tributario acumulado 2018-2026

Fuente: Elaborado por Diario Financiero a partir de las estadísticas del VPF-MHE sobre estimación del gasto tributario (2018-2026).

La discontinuidad de 2019: cambio metodológico relevante

El año 2018 se erige, en apariencia, como el de mayor gasto tributario de la serie, con RD$47,652.9 millones. Sin embargo, la comparación directa con los años posteriores no es válida. A partir de 2019, el VPF-MHE incorporó al sistema tributario de referencia (benchmark) el régimen aduanero de internamiento temporal para perfeccionamiento de activos, conforme al Protocolo de Kyoto.

Bajo este régimen, las importaciones de insumos que se incorporan a productos destinados a la exportación dejan de considerarse un beneficio fiscal y se excluyen del cálculo. El ajuste produjo una caída de RD$23,225.6 millones entre 2018 y 2019 —una reducción del 48.7% en un solo año—, concentrada en los componentes de Arancel y ISC Externo. El arancel pasó de RD$19,611.5 millones en 2018 a RD$3,457.0 millones en 2019, mientras el ISC Externo se redujo de RD$12,323.7 millones a RD$2,194.1 millones.

Excluyendo 2018 por la ruptura metodológica, el gasto tributario acumulado entre 2019 y 2026 asciende a RD$266,841.1 millones, con un promedio anual de RD$33,355.1 millones, según cálculos de Diario Financiero. Esta cifra es la que permite trazar tendencias comparables sobre el costo fiscal del régimen en años recientes.

Tendencia 2019-2025: crecimiento sostenido del gasto tributario

La serie comparable muestra una expansión del 70.2% en el costo fiscal del régimen entre 2019 y 2025, al pasar de RD$24,427.3 millones a RD$41,567.9 millones, según cálculos de Diario Financiero. El crecimiento más pronunciado se registró entre 2021 y 2022 (+27.5%), coincidiendo con la recuperación post-pandemia y el repunte de exportaciones del sector. Desde 2022, los incrementos anuales se han moderado a un rango de entre 4% y 6%.

El componente de ISR-PJ alcanzó su máximo en 2022 con RD$23,228.2 millones, año en que las exportaciones de zonas francas también marcaron récord. Posteriormente se moderó, ubicándose en RD$17,470.8 millones en 2025 y RD$16,510.0 millones proyectados para 2026. El Arancel, en cambio, ha mostrado una trayectoria ascendente desde 2019, alcanzando su pico en 2025 con RD$11,420.0 millones.

El ISA, por su parte, ha exhibido el crecimiento relativo más acelerado del período. El gasto tributario por este concepto se duplicó entre 2019 y 2025, al pasar de RD$3,948.6 millones a RD$7,736.9 millones —un avance del 95.9%, según cálculos de Diario Financiero—, reflejando la expansión patrimonial de las empresas instaladas bajo el régimen.

Contexto sectorial: lo que el sector aporta y lo que el fisco resigna

La lectura del costo fiscal exige contraste con los aportes del régimen. Según el Informe Estadístico 2024 del Consejo Nacional de Zonas Francas de Exportación (CNZFE), el sector cerró el año pasado con 843 empresas operando en 94 parques industriales, exportaciones por US$8,425.9 millones —equivalentes al 60.7% del total de exportaciones de bienes del país, que ascendió a US$13,872.1 millones— y una contribución al PIB de RD$232,696.3 millones, el 3.1% del producto interno bruto.

La inversión acumulada en el sector ascendía a US$7,735.7 millones en 2024, con Estados Unidos como principal país de origen del capital (29.8%) y como destino del 72.6% de las exportaciones. En términos sectoriales, los productos médicos (25.1% de la inversión), el tabaco y derivados (24.7%), las confecciones textiles (9.9%) y la agroindustria (6.9%) son las actividades de mayor peso, según el CNZFE.

Las empresas del régimen pagaron en 2024 RD$23,354.5 millones por servicios y aportes parafiscales, distribuidos entre la Tesorería de la Seguridad Social (RD$14,769.7 millones), energía eléctrica (RD$6,413.2 millones), telecomunicaciones (RD$1,339.8 millones), INFOTEP (RD$613.7 millones) y suministro de agua (RD$218.1 millones), de acuerdo con el CNZFE. Este flujo de pagos constituye el aporte directo del sector a la operación del Estado y los servicios públicos, distinto del régimen impositivo del que está exento.

La proyección de 2026: una caída de RD$9,001.7 millones

La estimación oficial para 2026 anticipa un gasto tributario de RD$32,566.2 millones, RD$9,001.7 millones por debajo del cierre de 2025, equivalente a una contracción del 21.7%, según cálculos de Diario Financiero sobre la serie del VPF-MHE. Sería la mayor caída interanual de la serie comparable y rompería la tendencia ascendente sostenida desde 2019.

El descenso se concentra en tres componentes. El Arancel se proyecta en RD$6,994.9 millones —RD$4,425.1 millones menos que en 2025—; el ISC Externo cae a RD$1,256.8 millones desde RD$4,193.0 millones; y el ISC Hidrocarburos se reduce de RD$160.3 millones a RD$43.2 millones. La proyección del ISR-PJ también disminuye, en menor magnitud, hasta RD$16,510.0 millones.

La estimación del Ministerio de Hacienda no detalla los supuestos detrás de la caída proyectada. La revisión podría obedecer a cambios esperados en la composición de las importaciones del sector, ajustes en los volúmenes y precios de los insumos importados, o reclasificaciones metodológicas dentro del benchmark utilizado para el cálculo del gasto tributario.

Lectura editorial: una métrica para el debate fiscal

La publicación de la serie 2018-2026 llega en un momento en que el debate sobre la suficiencia de los ingresos públicos y el espacio fiscal del Estado dominicano se mantiene abierto. El gasto tributario asociado a las zonas francas, equivalente a un promedio anual cercano a 0.5% del PIB nominal de los últimos años, no es —ni puede leerse como— una pérdida neta para el Estado: el régimen genera divisas, empleo y encadenamientos productivos cuyo valor económico debe sopesarse junto al costo fiscal.

El debate, por tanto, no es sobre la legitimidad del régimen —firmemente anclado en la Ley 8-90 y reconocido en compromisos comerciales internacionales— sino sobre la transparencia, la calidad y la trazabilidad del beneficio: cuántos empleos, cuánta inversión y cuánto valor agregado produce cada peso de gasto tributario sacrificado.

La continuidad de la publicación oficial de estas estimaciones, junto a los informes estadísticos del CNZFE y los estudios sectoriales independientes, son los insumos que permitirán a la sociedad dominicana evaluar, con datos, si el modelo continúa entregando los retornos que justifican su costo.

Nota metodológica

Las cifras absolutas (anuales y por tipo de impuesto) provienen de la respuesta oficial del Viceministerio de Política Fiscal y Estimaciones del Ministerio de Hacienda y Economía a una solicitud de información de Diario Financiero, sobre la base de los informes anuales de estimación del gasto tributario 2018-2026. Los acumulados, promedios, participaciones y variaciones interanuales son cálculos de Diario Financiero a partir de esa serie. Los datos de exportaciones, inversión, empresas operando, parques industriales y aportes por servicios corresponden al Informe Estadístico 2024 del Consejo Nacional de Zonas Francas de Exportación (CNZFE).

Glosario

- ISR-PJ: Impuesto Sobre la Renta de Personas Jurídicas.

- ISA: Impuesto Sobre los Activos.

- ISC: Impuesto Selectivo al Consumo.

- ITI: Impuesto a la Transferencia Inmobiliaria.

- Gasto tributario: ingresos que el Estado deja de percibir como consecuencia de exenciones, exoneraciones, deducciones y tratamientos preferenciales contemplados en la legislación.