Un cambio de 1 punto en la tasa de interés puede parecer técnico, pero en la práctica se siente rápido: sube la cuota del préstamo, mejora el rendimiento de un certificado, enfría el consumo y cambia el apetito por invertir. Cuando alguien pregunta cómo afecta la tasa de interés, en realidad está preguntando cuánto más caro será financiarse, cuánto puede rendir su dinero y qué señales está enviando la economía.

Para hogares, empresas e inversionistas, la tasa de interés no es un dato aislado. Es uno de los precios más influyentes del sistema financiero. Atraviesa hipotecas, tarjetas de crédito, préstamos comerciales, bonos, depósitos y hasta el tipo de cambio. Entender su efecto ayuda a leer mejor el momento económico y a evitar decisiones costosas.

Cómo afecta la tasa de interés al crédito y al consumo

La relación más visible está en el crédito. Cuando las tasas suben, pedir dinero prestado se vuelve más caro. Eso puede traducirse en cuotas mensuales más altas, mayores intereses totales y criterios de aprobación más estrictos por parte de los bancos.

En una hipoteca, por ejemplo, una diferencia aparentemente pequeña puede modificar de forma importante el costo final del inmueble. En los préstamos de vehículos y personales sucede algo similar, aunque en plazos más cortos. Y en tarjetas de crédito, donde las tasas suelen ser más elevadas, el impacto puede ser aún más agresivo para quien arrastra balances mes a mes.

Ese encarecimiento tiende a frenar el consumo. Si las familias destinan más dinero al servicio de deuda, tienen menos espacio para gastar en otros bienes y servicios. Para la autoridad monetaria, ese enfriamiento puede ser una herramienta útil cuando la inflación está alta. Para el bolsillo del consumidor, no siempre es una buena noticia.

También hay un efecto menos comentado: cuando las tasas bajan demasiado, el crédito se expande con facilidad y eso puede estimular la demanda más de la cuenta. En un entorno de optimismo, muchas personas toman deuda asumiendo que las condiciones favorables durarán. Ahí aparece el riesgo de sobreendeudamiento, sobre todo si luego el ciclo cambia.

El impacto sobre el ahorro y los depósitos

Si el crédito suele sufrir cuando suben las tasas, el ahorro puede beneficiarse. Los bancos tienden a ofrecer mejores rendimientos en cuentas remuneradas, certificados financieros y otros instrumentos conservadores cuando el costo del dinero aumenta.

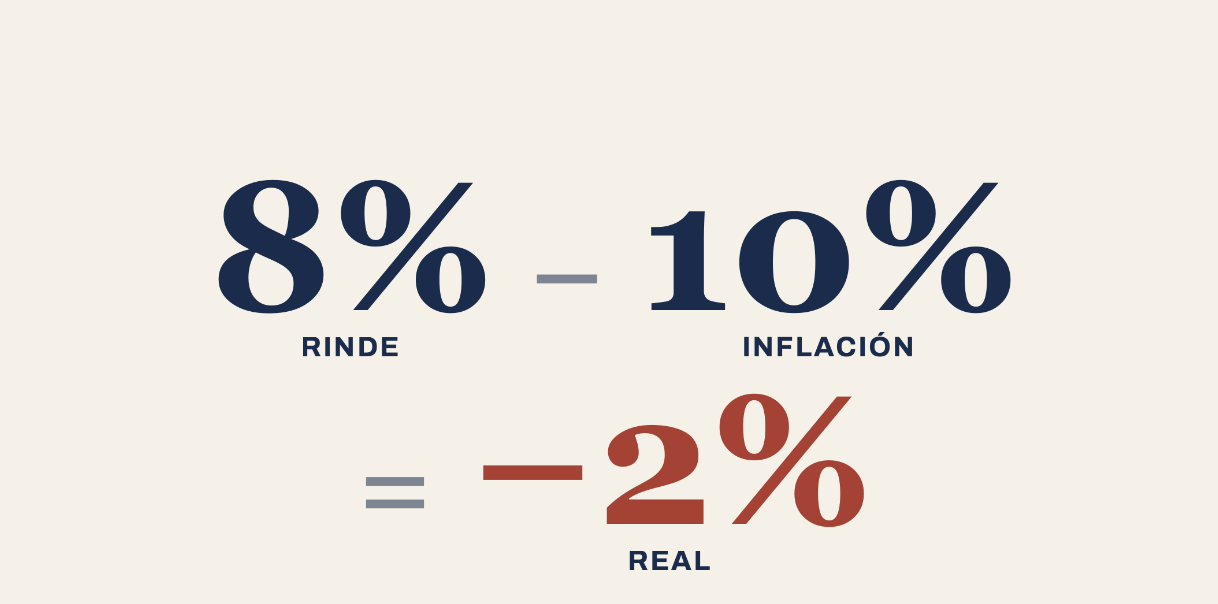

Eso no significa que cualquier tasa alta sea automáticamente buena para el ahorrante. La clave está en compararla con la inflación. Si un depósito paga 8%, pero los precios suben 10%, el rendimiento real es negativo. El dinero crece en términos nominales, pero pierde poder adquisitivo.

Por eso, para evaluar cómo afecta la tasa de interés al ahorro, conviene mirar dos variables al mismo tiempo: la rentabilidad ofrecida y el entorno inflacionario. En periodos de inflación moderada, una tasa más alta sí puede ayudar a preservar valor. En escenarios de inflación persistente, el beneficio puede ser parcial.

Para perfiles conservadores, este contexto cambia la estrategia. Cuando las tasas suben, aumenta el atractivo de instrumentos de renta fija de corto y mediano plazo. Cuando bajan, el reto es no quedar atrapado en rendimientos cada vez menores sin revisar alternativas.

Inflación, banco central y señales de política monetaria

La tasa de interés es, ante todo, una herramienta de política monetaria. Los bancos centrales la usan para influir en el costo del dinero y, con ello, en el ritmo de la economía. Si la inflación se acelera, una respuesta habitual es elevar tasas para moderar consumo, crédito e inversión. Si la actividad se desacelera demasiado, pueden recortarse para estimularla.

Ese mecanismo no opera de inmediato ni con resultados exactos. Hay rezagos. Una subida de tasas hoy puede tardar meses en reflejarse plenamente en precios, consumo y empleo. Además, el efecto depende de cuánto confíen los mercados, de la salud del sistema bancario y de las condiciones externas.

En economías abiertas como las de América Latina y el Caribe, el contexto internacional pesa mucho. Si la Reserva Federal en Estados Unidos sube tasas, se mueven flujos de capital, cambia el costo de financiamiento externo y aumentan las presiones sobre monedas y bonos emergentes. En República Dominicana, como en otros mercados de la región, esa transmisión importa para bancos, empresas importadoras, emisores de deuda y consumidores.

No toda alza de tasas debe leerse como una mala noticia. A veces indica que la autoridad monetaria está defendiendo la estabilidad de precios y evitando desequilibrios mayores. Pero tampoco toda baja es positiva. Si ocurre en medio de una desaceleración fuerte, puede ser señal de debilidad económica más que de alivio sostenible.

Cómo afecta la tasa de interés a las empresas

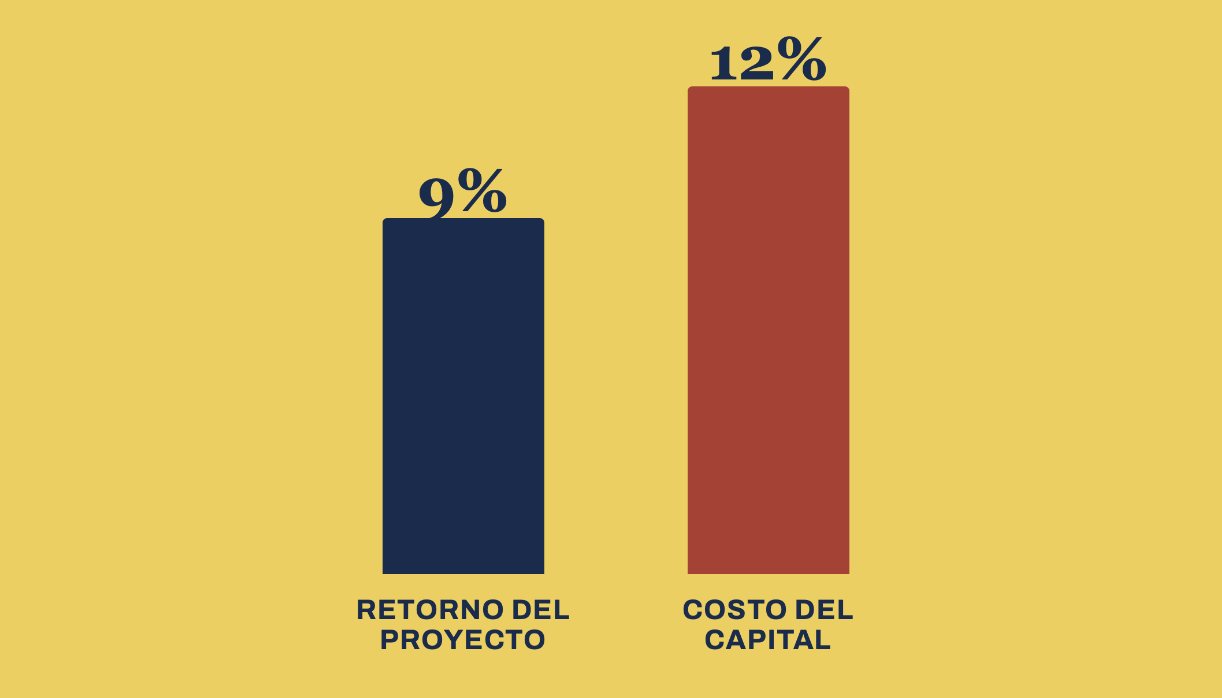

Para las empresas, la tasa de interés es una variable estratégica. Incide en el costo de capital, en el flujo de caja y en la viabilidad de proyectos. Una firma que depende de financiamiento bancario para inventario, expansión o capital de trabajo siente el efecto casi de inmediato.

Con tasas altas, muchos proyectos dejan de ser rentables sobre el papel. El retorno esperado ya no compensa el costo financiero. Eso retrasa inversiones, limita contrataciones y puede reducir el dinamismo de sectores intensivos en crédito, como construcción, comercio y manufactura.

Las pequeñas y medianas empresas suelen ser más vulnerables. Tienen menos acceso a financiamiento diversificado y menor capacidad de absorber aumentos en el costo de deuda. En cambio, compañías con balances sólidos o acceso al mercado de capitales pueden manejar mejor el ciclo, refinanciar en mejores condiciones o esperar una ventana más favorable.

Hay además un ángulo comercial. Si las tasas altas enfrían el consumo, disminuye la demanda por ciertos bienes duraderos y servicios financiados. Es decir, la empresa no solo paga más por prestarse, sino que puede vender menos.

Inversión, bonos y mercado financiero

En el mundo de las inversiones, la tasa de interés reorganiza prioridades. Cuando sube, los instrumentos de renta fija nuevos suelen ofrecer rendimientos más atractivos. Eso puede restar brillo a activos más riesgosos, como acciones o inversiones especulativas, especialmente si el inversionista obtiene una rentabilidad razonable con menor volatilidad.

En bonos, el efecto es directo: cuando las tasas suben, el precio de los bonos existentes tiende a bajar. La razón es simple. Si el mercado ofrece nuevas emisiones con cupones más altos, los títulos anteriores pierden atractivo relativo. Este punto es clave para quienes invierten en fondos de renta fija y asumen que siempre son inmunes a pérdidas de valoración. No necesariamente lo son.

En acciones, el impacto depende del sector y del ciclo. Las empresas de crecimiento, cuyos flujos esperados están más concentrados en el futuro, suelen resentir más las tasas altas. Los sectores financieros pueden beneficiarse en ciertos tramos del ciclo, aunque no de manera automática. Todo depende de márgenes, morosidad, liquidez y regulación.

El tipo de cambio también puede reaccionar. Tasas más altas en un país pueden atraer capitales en busca de rendimiento, fortaleciendo la moneda. Pero eso no ocurre por reflejo. Si el mercado percibe riesgo fiscal, inestabilidad política o fragilidad externa, el efecto puede diluirse.

Qué debe mirar una familia o un profesional antes de decidir

Más que seguir un titular sobre si la tasa subió o bajó, conviene observar cómo esa decisión aterriza en productos concretos. No es lo mismo una tasa de referencia del banco central que la tasa efectiva de una tarjeta, una hipoteca o un certificado financiero. Entre una y otra hay márgenes, comisiones, riesgo de crédito y políticas comerciales.

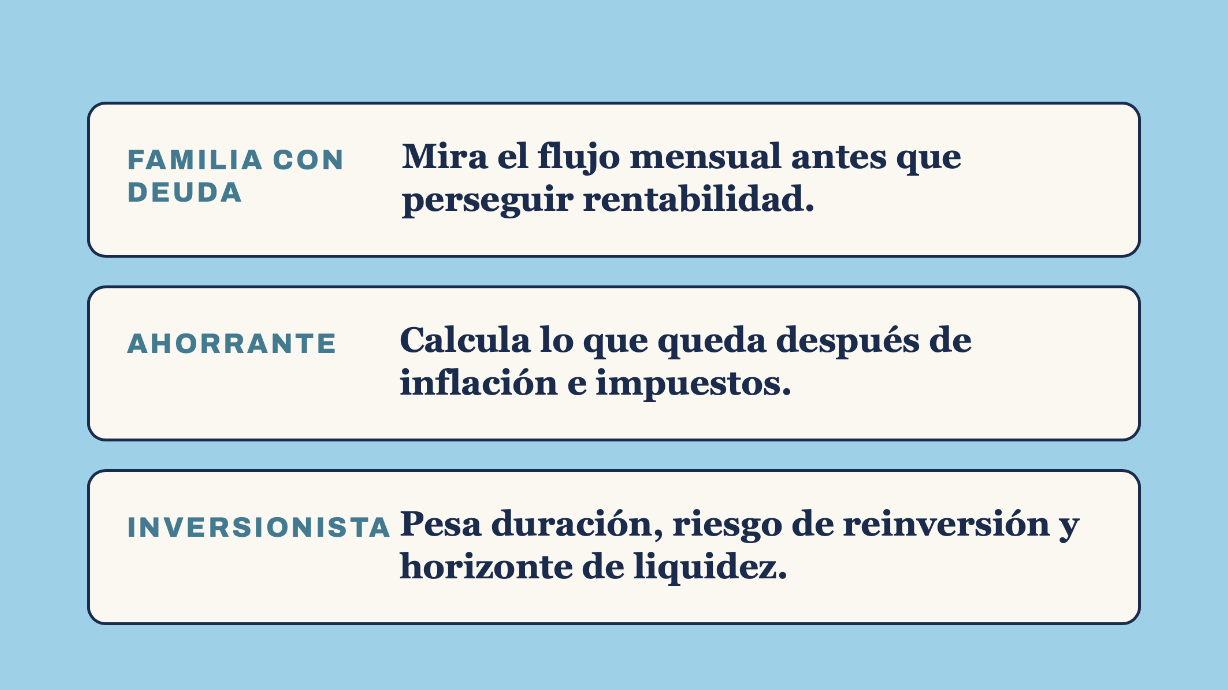

Para una familia con deuda variable, el foco debe estar en el flujo mensual. Si una subida de tasas presiona demasiado el presupuesto, amortizar capital o refinanciar puede ser más valioso que perseguir rentabilidad en inversiones. Para quien está pensando en comprar vivienda, la decisión depende de tres factores: nivel de tasa, estabilidad de ingresos y capacidad de dar una prima suficiente.

En el caso del ahorrante, la pregunta correcta no es solo cuánto paga el banco, sino cuánto queda después de inflación e impuestos. Y para el inversionista, el análisis debe incluir duración, riesgo de reinversión y horizonte de liquidez.

En Diario Financiero, este tipo de lectura práctica de la coyuntura tiene especial valor porque una misma decisión monetaria puede implicar oportunidades para quien ahorra y presión para quien financia su consumo o su negocio. La clave está en identificar en qué lado del balance se encuentra cada persona o empresa.

Cómo afecta la tasa de interés según el momento económico

No hay una respuesta única. Cómo afecta la tasa de interés depende del punto del ciclo, del nivel de endeudamiento, del tipo de activo y de la velocidad del cambio. Una tasa alta en una economía estable no produce el mismo efecto que una tasa alta en un entorno de inflación, desaceleración y crédito deteriorado.

Tampoco conviene actuar con lógica de corto plazo. Muchas decisiones financieras se toman por pánico cuando las tasas suben y por exceso de confianza cuando bajan. Un enfoque más útil es revisar exposición a deuda variable, liquidez disponible, horizonte de inversión y capacidad real de pago.

La tasa de interés no solo refleja el precio del dinero. También resume expectativas sobre inflación, crecimiento, riesgo y confianza. Leerla bien puede marcar la diferencia entre reaccionar tarde o anticiparse con criterio. Y en un entorno donde cada punto porcentual pesa, esa ventaja vale más de lo que parece.