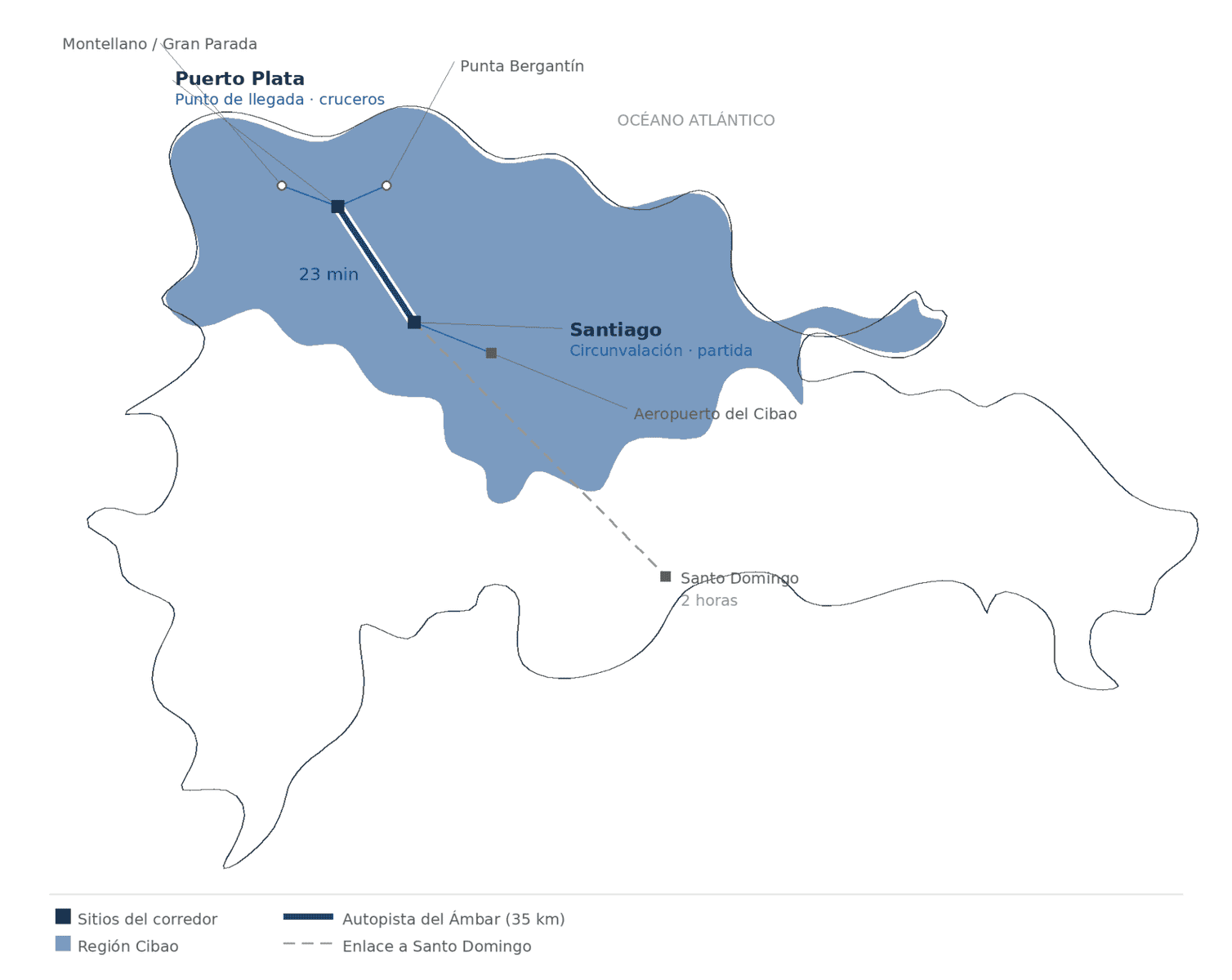

DIARIO FINANCIERO.- El Gobierno dominicano puso sobre la mesa una de las apuestas de infraestructura más significativas del actual ciclo de inversión pública: la Autopista del Ámbar, una vía de peaje de hasta 35 kilómetros con una inversión estimada en RD$32,000 millones que pretende reducir el trayecto entre Santiago y Puerto Plata a 23 minutos. La cifra, presentada por el Ministerio de Obras Públicas y Comunicaciones (MOPC) a través de RD Vial, posiciona el proyecto no solo como una obra de movilidad, sino como un instrumento de política económica regional.

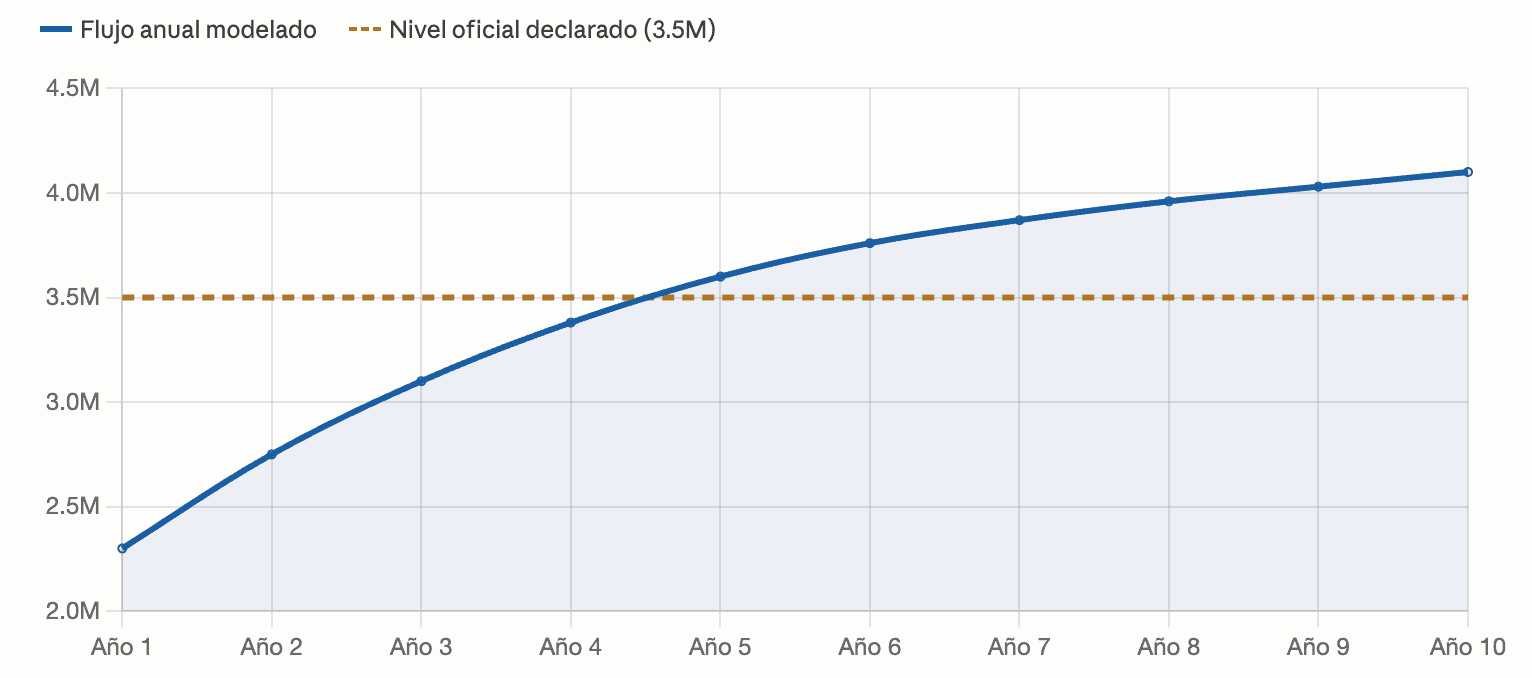

Para el inversionista, el dato relevante está en la estructura de ingresos. La vía contempla un potencial de recaudación por peaje sobre un flujo proyectado de más de 3.5 millones de vehículos anuales, un perfil de activo que —de confirmarse en la fase de licitación— abre la puerta a esquemas de participación público-privada. El cronograma oficial prevé ocho meses de licitación pública nacional e internacional, seguidos de hasta 30 meses de construcción.

La tesis: no es una carretera, es un corredor

El argumento central de la presentación oficial es que la Autopista del Ámbar funciona como detonante de desarrollo, no como gasto aislado. El precedente que el MOPC invoca es la Autopista del Coral en la región Este, que acompañó la consolidación de Punta Cana/Bávaro como el polo turístico dominante del país, hoy con más de 5 millones de llegadas aéreas anuales, casi 49,000 habitaciones y una ocupación hotelera del 80%.

La curva de pasajeros de Punta Cana —que pasó de un crecimiento de unos 107,000 viajeros anuales antes de la vía a más del doble en el período posterior— es la analogía que el Estado pide al capital privado proyectar sobre la Costa Atlántica. Es un argumento de inducción de demanda: la infraestructura no responde al tráfico, lo crea.

Las proyecciones de llegadas que sustentan esa tesis para el eje Santiago–Puerto Plata son las siguientes.

| Vía de llegada | Actual | Proyección post-Autopista | Variación |

|---|---|---|---|

| Aérea — Santiago (Aeropuerto del Cibao) | 1,132,743 | 1,800,000 | +58.9% |

| Aérea — Puerto Plata | 441,508 | 500,000 | +13.2% |

| Marítima — Puerto Plata (cruceros) | 2,193,340 | 2,400,000 | +9.4% |

Un dato fino para el sector turismo: la vía habilitaría que Puerto Plata aspire a operar como homeport de cruceros gracias a su conexión con el aeropuerto de Santiago. La diferencia de gasto es material —un crucerista de base (homeport) consume desde US$220, frente a los US$100 de uno en tránsito—, lo que cambia la ecuación de ingreso por pasajero, no solo el volumen.

Dónde está el capital expuesto

Más allá del turismo, la presentación identifica varios sectores donde la conectividad altera la estructura de costos y, por tanto, el atractivo de inversión:

Manufactura y zonas francas. El corredor enlazaría directamente el polo industrial del Cibao —22 parques industriales, 220 empresas operando, 60,000 empleos directos y US$1,277.8 millones en valor exportado— con los puertos atlánticos, reduciendo tiempos de entrega y desgaste de flota. Para una operación exportadora, cada hora de logística eliminada es margen.

Bienes raíces. Históricamente, la accesibilidad es la variable que dispara el valor del suelo. El MOPC anticipa un auge de proyectos de segunda vivienda para familias de Santiago y La Vega en la Costa Atlántica, además de la apreciación de los terrenos circundantes a la Circunvalación de Santiago y el desarrollo de infraestructura complementaria (comercio, servicios, combustible). El proyecto inmobiliario Punta Bergantín —9.6 millones de metros cuadrados— se presenta como condicionado al avance de esta vía.

Logística y manufactura local completan el cuadro con ahorros operativos por menor consumo de combustible y mantenimiento, y mayor rotación de inventarios para distribuidores regionales.

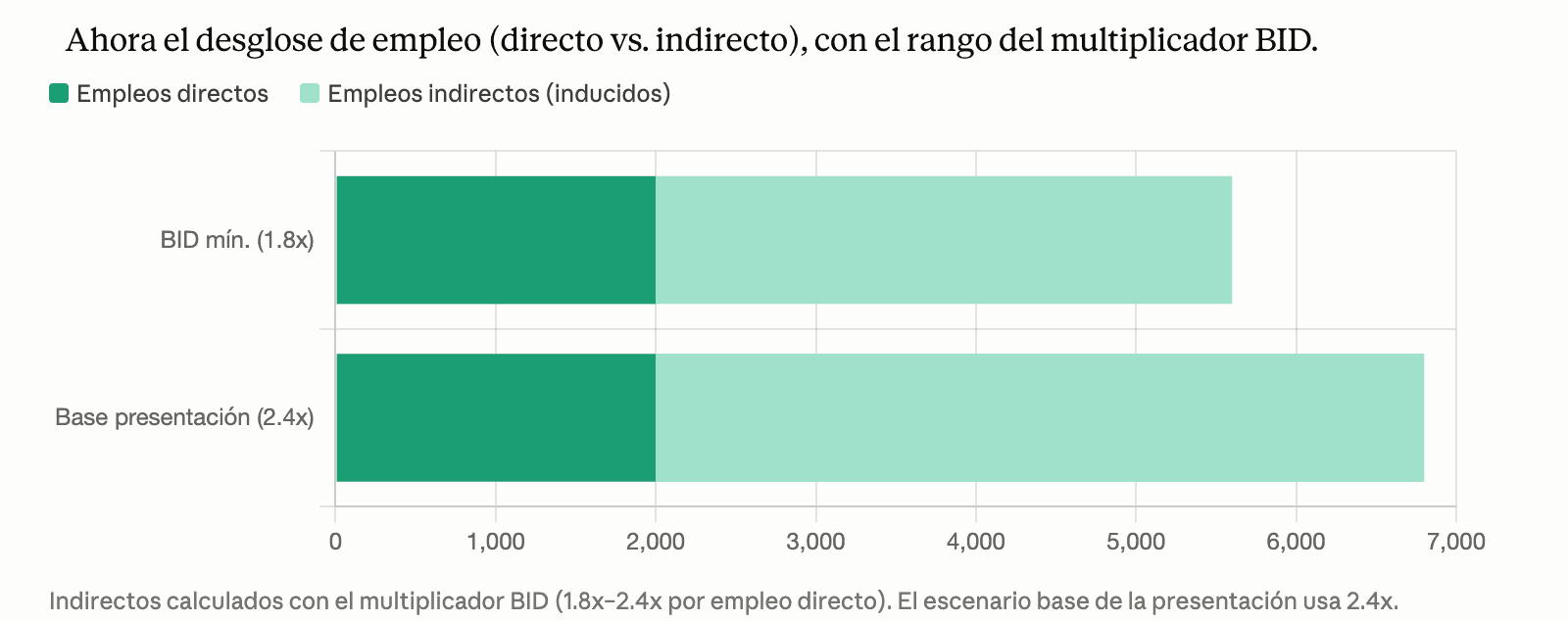

El multiplicador de empleo

En materia de empleo, el proyecto estima 6,800 puestos durante la construcción —2,000 directos y 4,800 indirectos—, una proporción que se apoya en los multiplicadores del Banco Interamericano de Desarrollo (BID), que estima entre 1.8 y 2.4 empleos inducidos por cada empleo directo en obra vial. Es una cifra de fase de construcción; el empleo permanente dependerá del desarrollo económico que la vía catalice, que es precisamente la variable que el Estado pide al mercado descontar a futuro.

Perspectiva

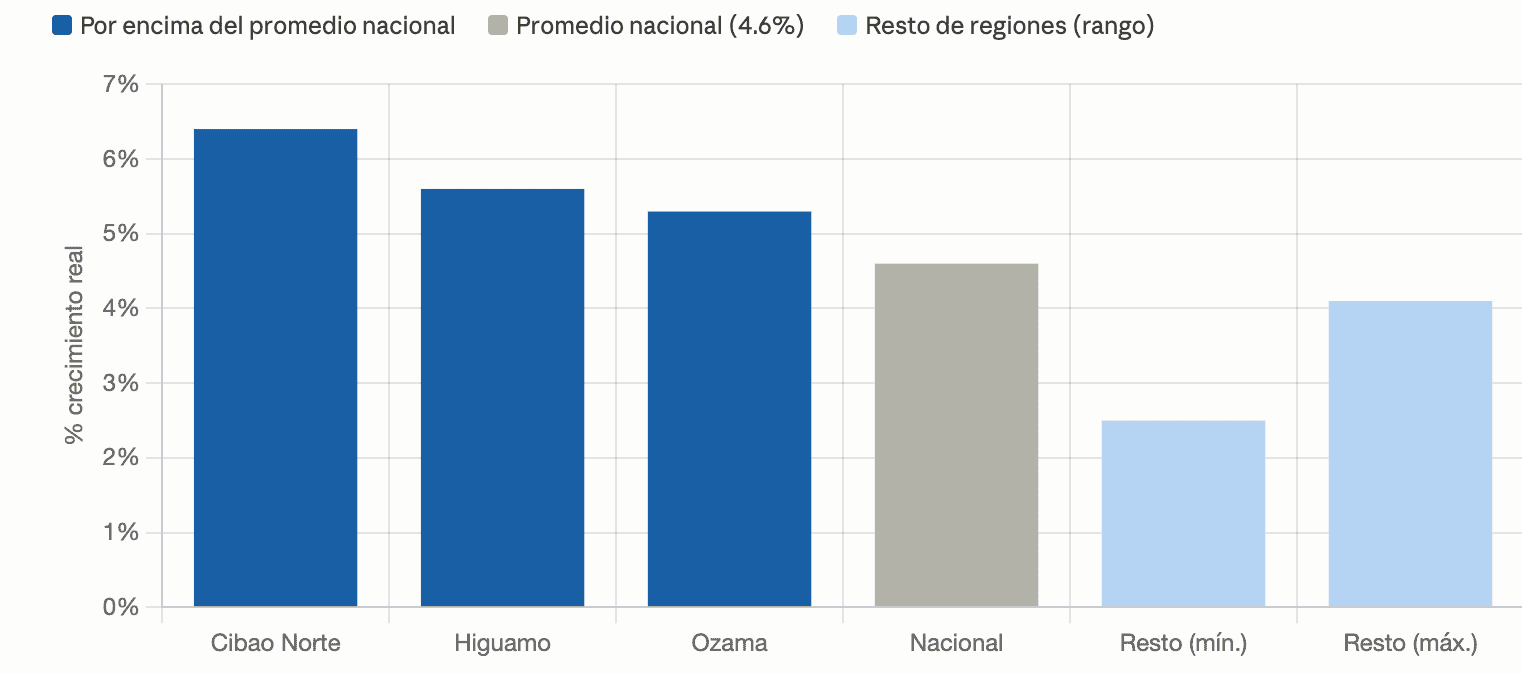

El expediente macroeconómico acompaña el argumento: durante 2015–2024 la región Cibao Norte creció a 6.4% real promedio anual, por encima del 4.6% nacional, impulsada por actividades inmobiliarias y construcción. La obra se presenta, entonces, no como apuesta sobre una región estancada, sino como aceleración de una que ya crece por encima de la media.

Las cautelas son las propias de todo proyecto en fase pre-licitación. La inversión, el cronograma y las proyecciones de tráfico y turismo son estimaciones oficiales del MOPC, sujetas a la estructura final de financiamiento, al modelo de concesión que resulte de la licitación internacional y a la materialización de los desarrollos complementarios —en particular Punta Bergantín— de los que depende buena parte del caso de demanda. El componente de túneles introduce, además, una variable de riesgo de ejecución y sobrecosto que el mercado conoce bien en obra vial dominicana.

Para el capital interesado, la señal es clara: el Estado está estructurando un activo de peaje con un relato de corredor económico respaldado por un precedente verificable —la del Coral— y por una región con fundamentos de crecimiento. La diligencia debida, como siempre, estará en el modelo financiero de la concesión y en los supuestos de tráfico que aún no son públicos