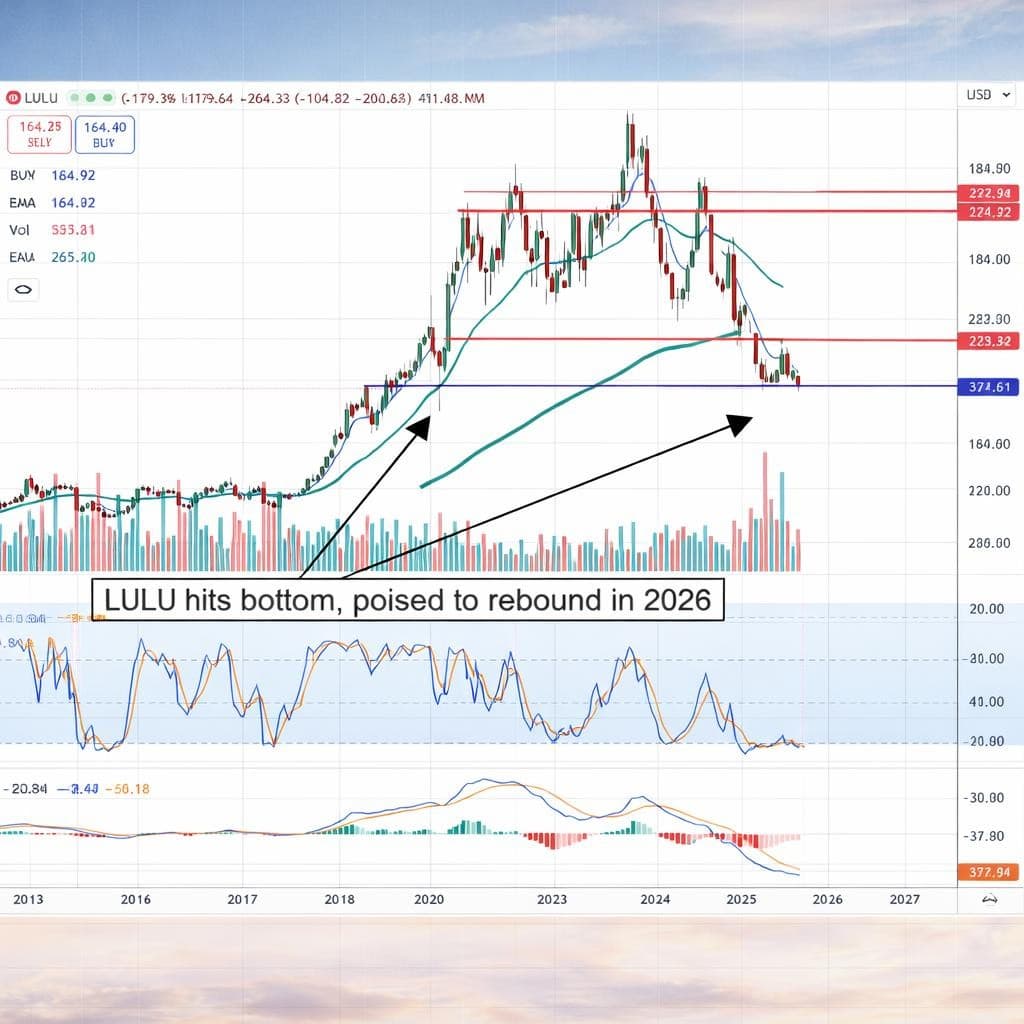

La corrección experimentada por Lululemon Athletica Inc. (NASDAQ: LULU), con una caída del 8.6% en la sesión, subraya las crecientes preocupaciones sobre la viabilidad de su modelo de crecimiento actual. La decisión de la empresa de recortar drásticamente su guía de ganancias, proyectando una declinación en los ingresos del segundo trimestre entre el 2% y el 3%, representa un hito significativo al marcar la primera contracción trimestral desde el inicio de la pandemia. Este movimiento, muy por debajo del consenso de mercado, sugiere que los headwinds macroeconómicos y la competencia en el sector del athleisure están impactando con mayor severidad de lo anticipado.

Desde una perspectiva analítica, la revisión del EPS anual a un rango de $10.95-$11.15 evidencia una compresión en la rentabilidad que podría ser estructural. Las agencias de calificación han reaccionado con prontitud; BTIG ha adoptado una postura neutral, argumentando que los problemas fundamentales no han sido diagnosticados completamente y que la empresa se encuentra en un periodo de espera a la llegada de la nueva CEO, Heidi O’Neill. Simultáneamente, BNP Paribas ha sido más contundente al degradar el activo a «Underperform», criticando la persistencia en la expansión de tiendas físicas a pesar de ventas comparativas negativas y sugiriendo una necesidad urgente de renovación en la dirección de diseño.

El comportamiento del precio de la acción, que se aleja de sus máximos históricos, refleja una revaluación del riesgo por parte de los inversores. La disparidad entre las expectativas anteriores de crecimiento y la nueva proyección de ingresos planos indica un cambio de paradigma en la narrativa de la empresa. Los profesionales del mercado deben prestar atención a la evolución de los márgenes y a la eficacia de la nueva gestión para revertir estas tendencias. Se recomienda mantener un seguimiento riguroso de los indicadores de consumo y flujo de caja para determinar si los niveles actuales de precios ya descontan el peor escenario.