La propuesta de elevar el salario exento del Impuesto sobre la Renta (ISR) a RD$52,000 mensuales ha encendido un debate que va más allá de los números. Para muchos, representa un acto de justicia hacia los trabajadores formales, cuyos ingresos reales se han visto embestidos por la inflación. Para otros, se trata de un riesgo fiscal en un contexto donde el Estado ya depende en gran medida de los impuestos al consumo (considerable regresividad) y el déficit no da riendas sueltas. En el fondo, el país se enfrenta dada una pregunta central: ¿cómo aliviar los bolsillos sin comprometer la estabilidad de las finanzas públicas?

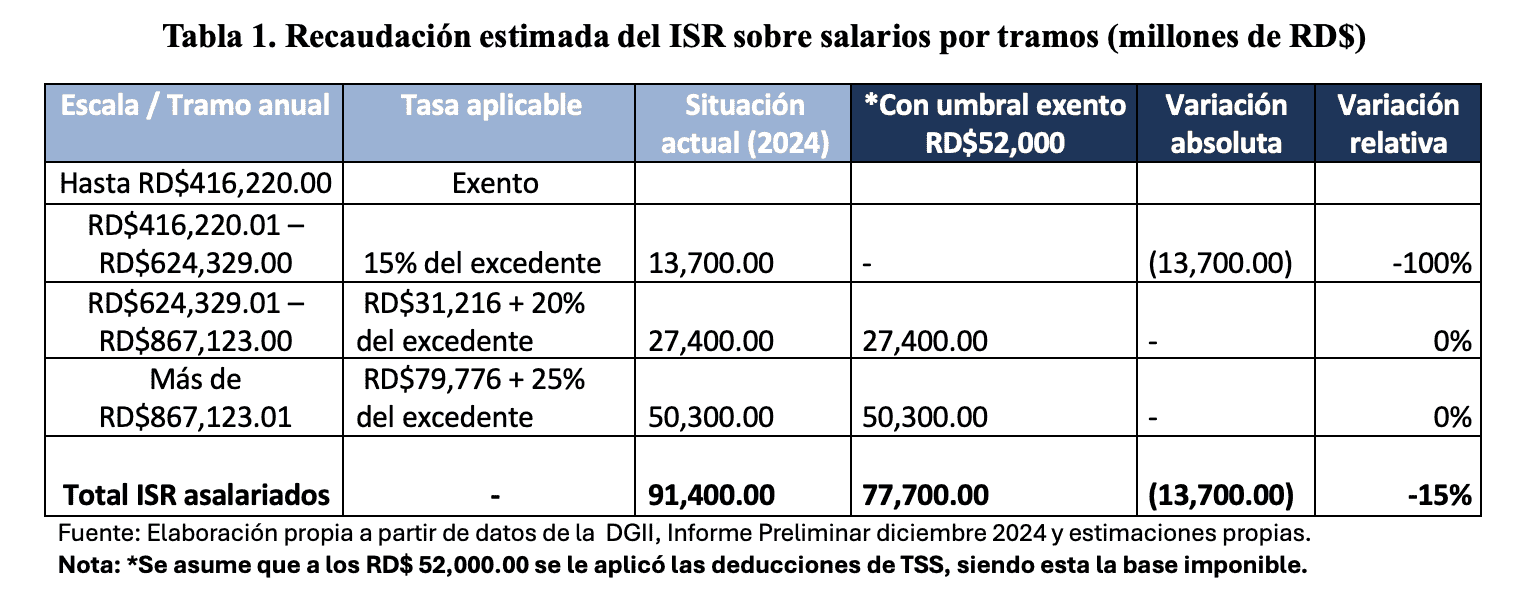

El umbral actual del ISR (equivalente a RD$416,220 anuales o RD$34,685 mensuales) lleva años sin ajustarse, a pesar de que los precios han subido de forma sostenida. Hoy, cerca del 26 % de los asalariados formales paga impuesto sobre la renta, según la Dirección General de Impuestos Internos (DGII). Si se aprueba el nuevo límite exento, solo alrededor del 4 al 6 % de los empleados seguiría tributando, lo que dejaría fuera del impuesto a más de medio millón de trabajadores.

Esa modificación tendría un costo fiscal considerable. De acuerdo con estimaciones basadas en el Informe Preliminar de Recaudación 2024, el ISR sobre salarios aportó RD$91,423 millones ese año. Con la nueva exención, la recaudación se reduciría a unos RD$77,700 millones, lo que implica una pérdida de unos RD$13,700 millones, o cerca de un 15 % del total recaudado por ese concepto. En términos del conjunto de ingresos de la DGII, la caída estimada sería equivalente al 1.6 %.

Fuente: Elaboración propia a partir de datos de la DGII, Informe Preliminar diciembre 2024 y estimaciones propias.

Nota: *Se asume que a los RD$ 52,000.00 se le aplicó las deducciones de TSS, siendo esta la base imponible.

Para los asalariados, el efecto sería tangible y rápido. Un trabajador que gana RD$52,000 mensuales deja hoy alrededor de RD$2,597 en impuestos cada mes (unos RD$31,167 anuales). Con el nuevo umbral, dejaría de pagar ese monto y vería incrementado su ingreso disponible en casi un salario adicional al año. En cambio, quienes ganan menos de RD$34,685 ya estaban exentos, por lo que no verían cambios en su situación tributaria.

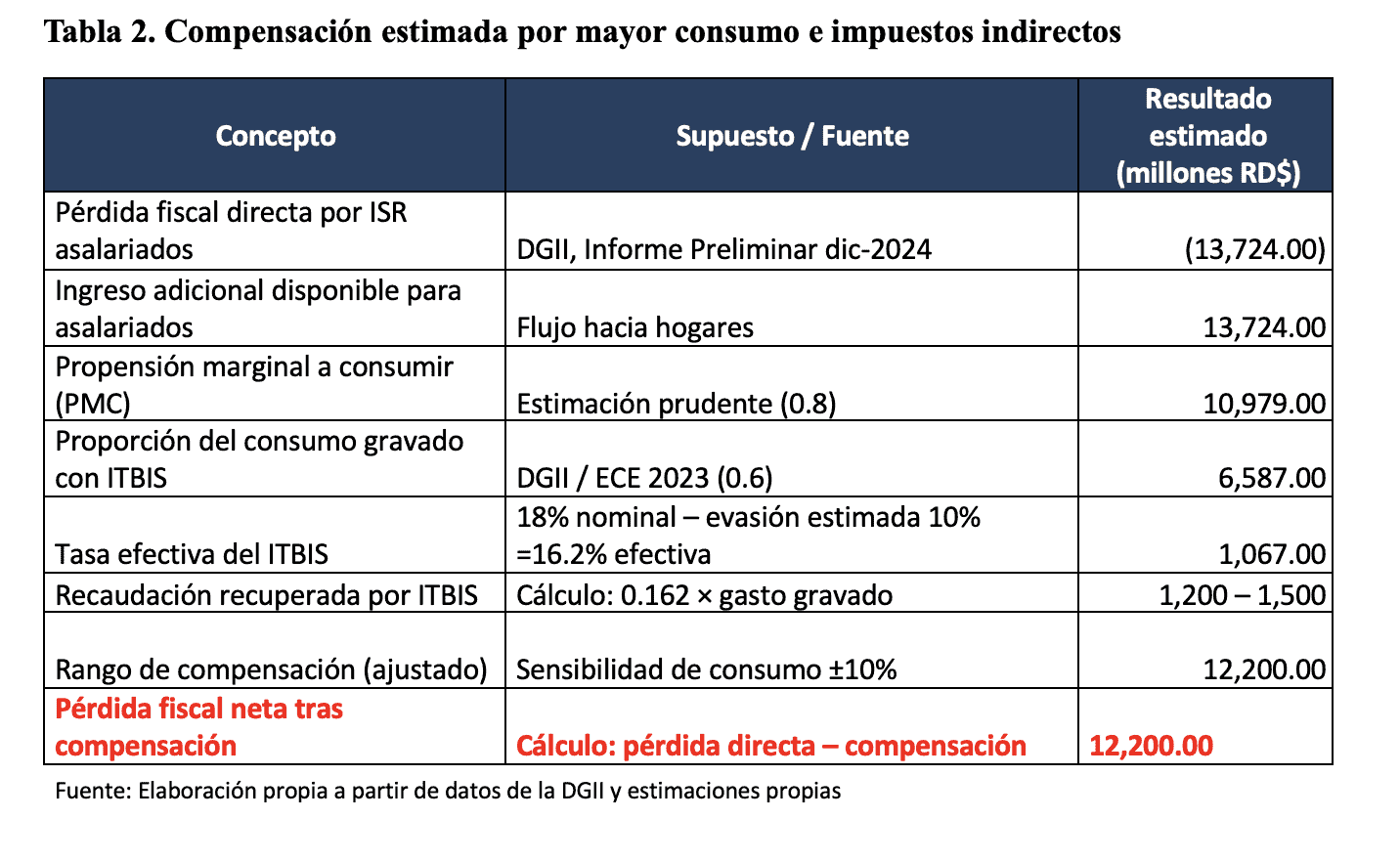

Desde la óptica macroeconómica, la pérdida no sería completamente definitiva. Una parte del dinero que dejaría de ir al fisco se transformaría en consumo, especialmente entre quienes destinan la mayor parte de su ingreso a bienes y servicios básicos. Esa expansión del gasto podría generar una compensación parcial a través del ITBIS, el impuesto al consumo que representa la principal fuente de ingresos fiscales del país.

MÁS DEL AUTOR: A Propósito De La Reforma Fiscal…

Bajo supuestos prudentes (una propensión marginal a consumir (PMC) de 0.8, asumida como valor de referencia en línea con estimaciones comunes en economías de estructura similar, aunque no publicada oficialmente por el Banco Central de la República Dominicana (BCRD)) y considerando la estructura de gasto reportada por la Encuesta Nacional de Gastos e Ingresos de los Hogares (ENGIH) 2018 elaborada por la Oficina Nacional de Estadística (ONE) con apoyo técnico del BCRD, se estima que entre 55 % y 65 % del consumo de los hogares se destina a bienes y servicios gravados con ITBIS.

Aplicando esos supuestos, el Estado podría recuperar entre RD$1,200 y RD$1,500 millones por efecto del mayor consumo inducido, mientras que la pérdida neta total quedaría en torno a RD$12,200 millones, equivalente al 0.17 % del PIB nominal.

El desafío no solo está en el monto, sino en el momento. La reducción de retenciones se sentiría de inmediato, mientras que la compensación por consumo se manifestaría de forma más lenta, a medida que los hogares ajusten sus hábitos de gasto. Eso implica que, durante los primeros meses, el Estado podría enfrentar una caída transitoria en sus ingresos del monto estimado compensable y definitiva la pérdida directa estimada, lo que demandaría cierta flexibilidad en la gestión presupuestaria o en el financiamiento del déficit temporal.

En términos políticos y sociales, la medida es difícil de objetar, esto, porque mejora el ingreso disponible, dinamiza el consumo y envía un mensaje de equidad en un contexto donde los precios han crecido más rápido que los salarios. Pero también deja al descubierto una realidad estructural: la creciente dependencia del país de los impuestos indirectos, que ya representan cerca del 70 % de la recaudación total. En otras palabras, la carga tributaria sigue recayendo más sobre el consumo de las familias que sobre los sectores de mayores beneficios.

MÁS DEL AUTOR: Crecimiento No Es desarrollo

Por eso, la indexación del salario exento no debería verse como una concesión aislada, sino como una oportunidad para repensar la estructura del sistema fiscal. Si el Estado reconoce que la inflación erosiona el poder adquisitivo, también debe admitir que las tarifas, los tramos y los umbrales tributarios necesitan actualización periódica. Solo así se evitará que personas con el mismo ingreso real terminen pagando más impuestos simplemente porque los precios suben.

Te puede interesar leer:

En definitiva, indexar el ISR de los asalariados representaría un alivio inmediato para miles de trabajadores, especialmente en un contexto de pérdida sostenida del poder adquisitivo. Sin embargo, esta medida obliga al Estado a actuar con precisión y responsabilidad. La justicia salarial y la sostenibilidad fiscal no son objetivos opuestos, sino piezas complementarias de un mismo equilibrio que exige planificación, gradualidad y una visión clara del rumbo económico.

Volviendo a la pregunta: ¿cómo aliviar los bolsillos sin comprometer la estabilidad de las finanzas públicas?

El Estado dominicano ha enfrentado, en distintos momentos, tensiones recurrentes de déficit fiscal y demandas crecientes de bienes y servicios públicos. Este marco limita los márgenes de maniobra y hace que cualquier decisión de indexación deba apoyarse en un análisis cuidadoso, que contemple no solo los efectos tributarios inmediatos, sino también sus implicaciones sociales, macroeconómicas y distributivas.

En última instancia, una reforma fiscal bien diseñada podría convertirse en el instrumento que ordene y fortalezca la dinámica fiscal del país, aportando certidumbre al Estado y justicia económica a los trabajadores. No se trata solo de actualizar cifras, sino de modernizar el pacto social que sostiene el sistema tributario.