Para los hacedores de políticas públicas, y muy en especial para los que están enfocados en la política fiscal, suele ser un dolor de cabeza cuando se les habla de que el Gobierno se apresta a una nueva reforma fiscal en República Dominicana, en donde, si tomamos como punto de partida el año 2000, este tema sale a la opinión pública cada 2 o 3 años, en promedio.

En esta ocasión vamos a analizar el caso del ITBIS, que en otros países es conocido como Impuesto al Valor Agregado (IVA). Este impuesto grava el valor añadido en la cadena de producción y distribución de bienes y servicios con una tasa del 18% en casi todos los productos; en un 16% en algunos muy reducidos; 0% en el caso de las exportaciones, y cuenta con exenciones generales para algunos productos y servicios.

Este es un impuesto de común aplicación en América Latina y Europa, no así en Estados Unidos en donde, si la venta que se realiza no es para consumo final, este impuesto no se aplica, pues solo grava el consumo final.

Ahora bien, ¿Qué pasa con la recaudación de este impuesto en nuestro país? ¿Qué tan eficiente es la recaudación de este impuesto?, para poder dar respuesta a esta interrogante existen índices y mediciones que nos puedan arrojar una luz al respecto.

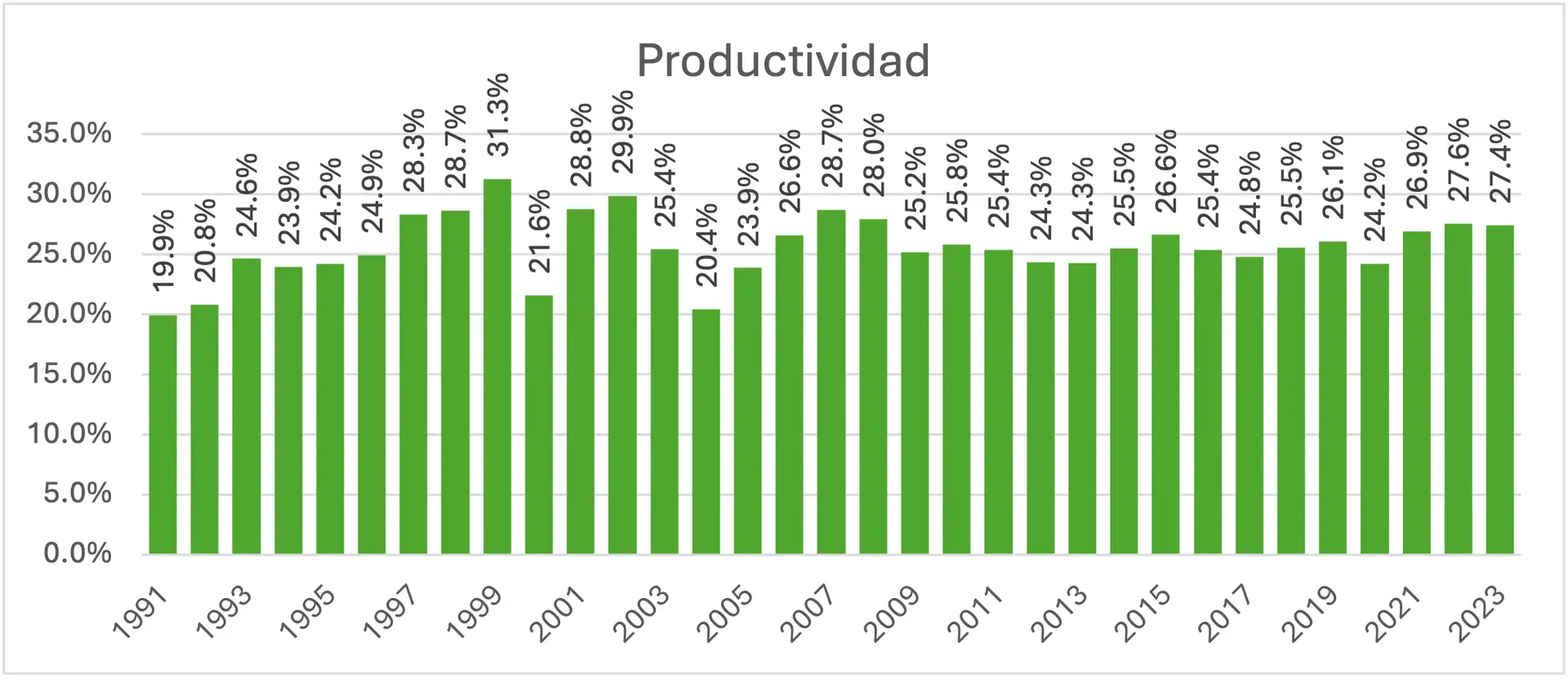

De acuerdo con la definición utilizada por la Organización para la Cooperación y el Desarrollo Económico (OCDE), el Índice de Productividad del IVA es el cociente entre la recaudación de IVA, medida en porcentaje del PIB, y la tasa general del impuesto (18%). Para el caso de República Dominicana, para el año 2023 esta sería de un 27.4%, es decir, que por cada RD$100.00 de recaudación de ITBIS en el producto nacional, el país solo recauda RD$27.40.

Esto contempla tanto el ITBIS pagado en las compras locales como en las importaciones. La debilidad de este indicador es que hace una aproximación como si la totalidad de la producción estuviese gravada con ITBIS y no solo el consumo.

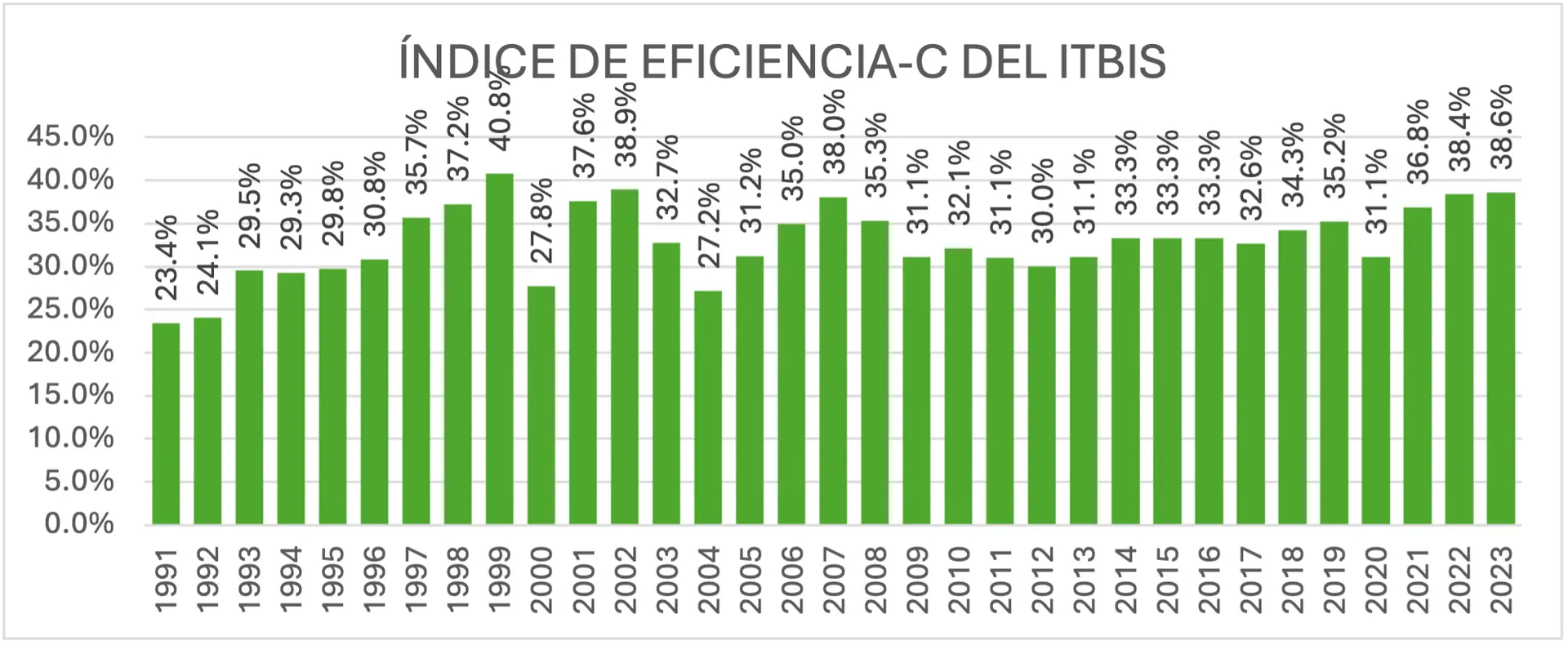

Por lo anterior, se estima otro indicador conocido como índice de Eficiencia-consumo (Eficiencia-C) del ITBIS. Este índice se define como la relación entre la recaudación efectiva del ITBIS (ReITBIS) y la recaudación potencial (ReP), la cual se determina multiplicando la base teórica del Consumo Final (C) por la tasa general del impuesto (tITBIS). Los valores arrojan un índice de Eficiencia de 38.6% para el año 2023, lo que significa que por cada RD$1,000.0 de consumo, con una tasa de 18% y potencial recaudación de RD$1,800.00, el país recauda RD$694.8.

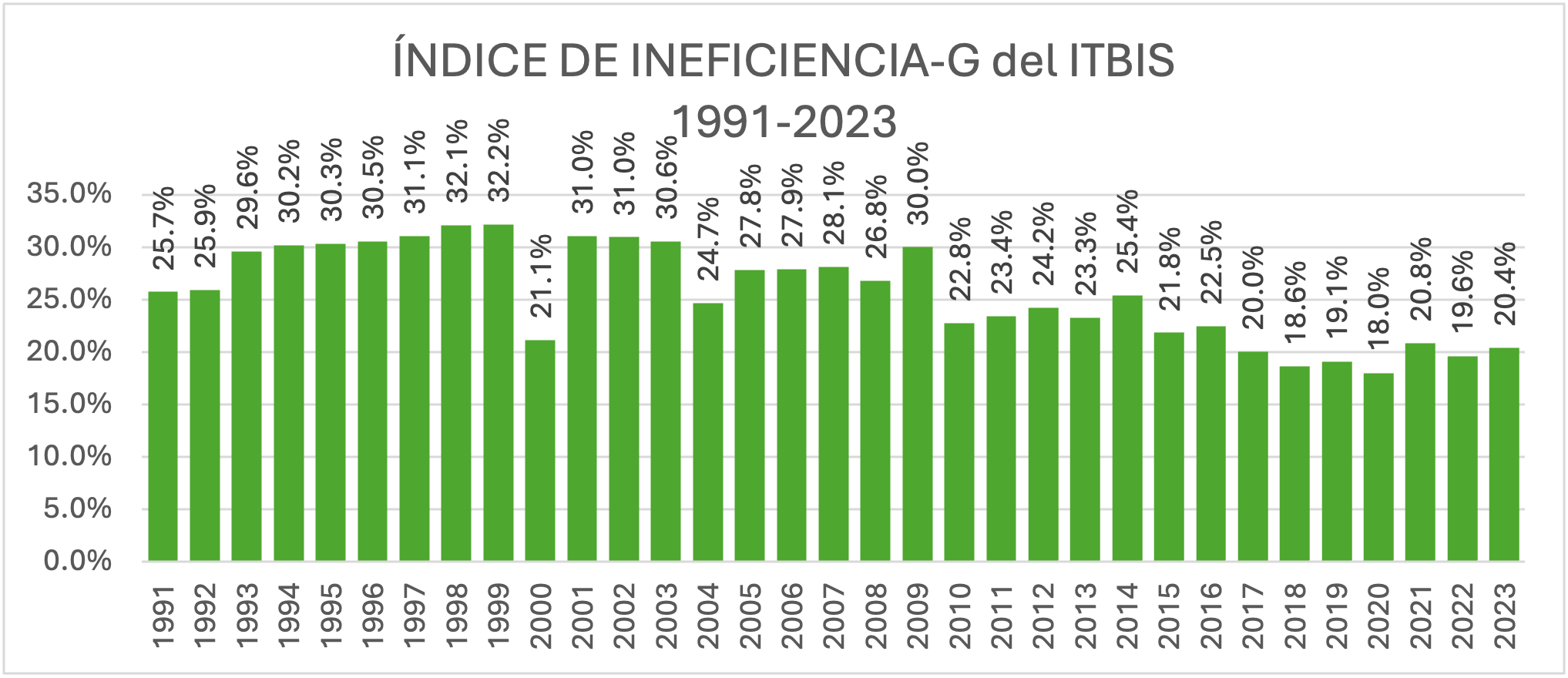

Lo más seguro se preguntarán, y ¿qué pasa con el resto del ITBIS? Para responder esta interrogante, utilizaremos la metodología desarrollada por Alberto Barreix denominada el índice de Inefiencicia-G que mide la pérdida de recaudación a causa del Gasto Tributario, que no es más que la relación entre el total de lo que el gobierno deja de recaudar por las exenciones fiscales y tasas reducidas otorgadas (GT) y la recaudación potencial (ReP). Los valores reflejan que desde el año 2014 (indice de 25.4%) se había venido disminuyendo la proporción de la pérdida de recaudación proveniente de las exenciones alcanzando un mínimo de 18.6% en el 2018, y teniendo un repunte hasta alcanzar un 20.4% en el 2023.

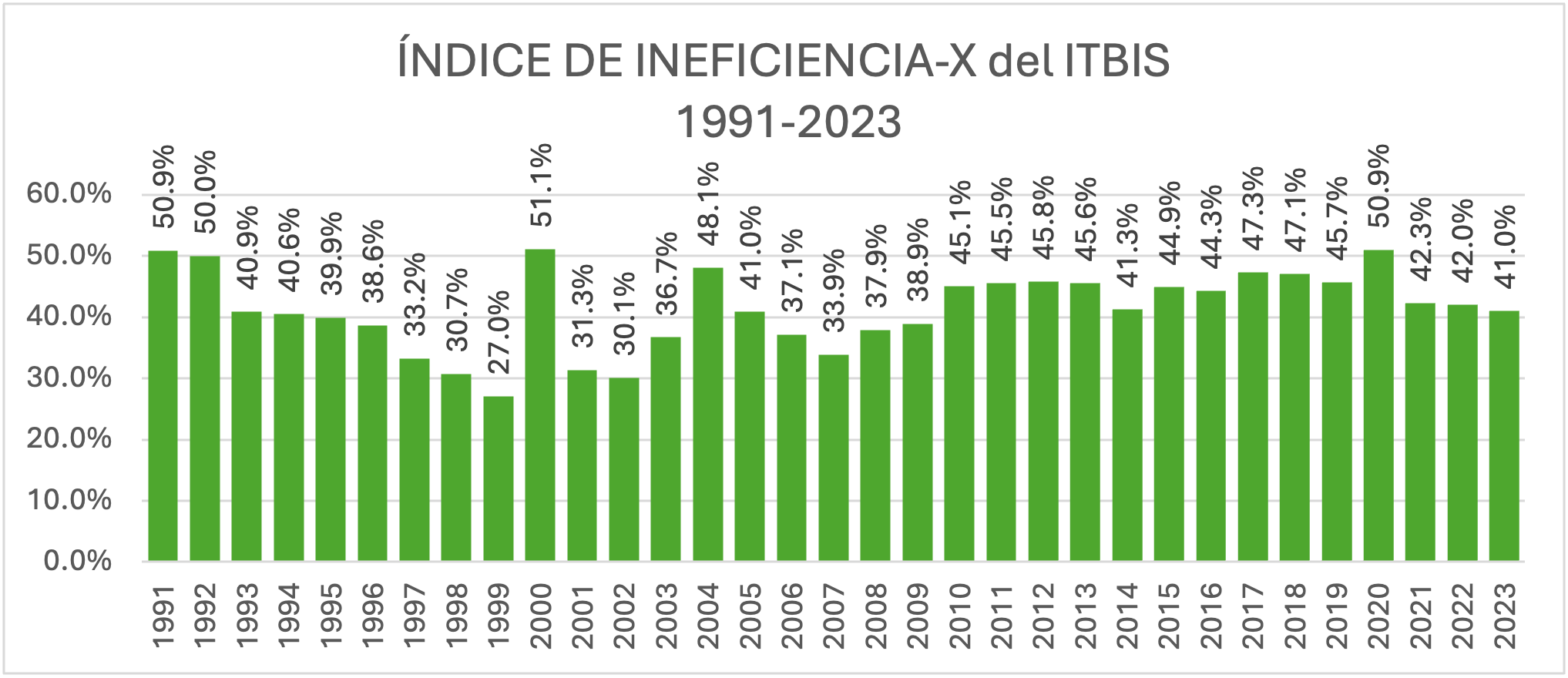

Por otro lado, de acuerdo con la teoría, el remanente entre el índice de Eficiencia-C y el Índice de Ineficiencia-G explicaría la pérdida de recaudación atribuible al fraude fiscal, complejidad del sistema y distorsiones en la gestión (ej. regímenes especiales para pequeños contribuyentes o productores agrícolas). Lo que nos muestra este indicador es de llamar la atención, ya que, hasta antes de la crisis bancaria del 2003, este índice venía mostrando una tendencia a la baja alcanzando valores por debajo de 30%. Posterior al año 2003, el indicador mostró una tendencia al alza alcanzando un 47.3% en el 2017, último año de crecimiento, para posteriormente mostrar mejorías en los años siguientes hasta alcanzar un 41.0% en el 2023.

Y digo que lo anterior es de llamar la atención, debido que después de la crisis bancaria del 2003, el país pasó por varios años de reformas tributarias en donde se introdujeron nuevas figuras impositivas, se ampliaron tasas de impuestos, se implementaron mecanismos de retención, se introdujeron numerosas normas generales que buscaban eficientizar la recaudación, y demás modificaciones en procura de incrementar los ingresos públicos, y si bien es cierto se logró su objetivo, no menos cierto es que lo que muestra el índice es que fue en menor proporción al potencial.

En pocas palabras, para el año 2023 por cada RD$1,000.00 potenciales de recaudación por concepto de ITBIS, el gobierno dejó de percibir RD$410.00 por fraudes fiscales, dificultad para la administración para recaudar los tributos por lo complejo del sistema, entre otros aspectos, lo que impide que se alcance un cumplimiento tributario eficiente. Entonces, la otra preguntaría sería, ¿qué ha hecho que las reformas tributarias traigan más ineficiencia que eficiencia en la recaudación?

Como asesor fiscal y habiendo tenido la oportunidad de trabajar en una de las administraciones tributarias del país, entiendo que uno de los grandes factores es la complejidad del sistema. Un ejemplo sería en el caso de las retenciones del ITBIS, puesto que la normativa establece que si se contrata un servicio a una persona jurídica se le debería retener el 30% del ITBIS, pero si la empresa está acogida al RST la retención debería ser del 100%, sin embargo, si la contratación es a una persona física se le debe retener el 100% del ITBIS.

Pero, esto no acaba ahí, si el pago que debe hacer una empresa a otra empresa es por concepto de comisión, entonces no aplica retención de ITBIS, pero sí aplica retención del 100% si la comisión se paga a una persona física. Y ahora figuremos que la sociedad decide alquilar un local y una maquinaria, para el alquiler del local no operará retención de ITBIS, pero sí el 30% para la maquinaria.

Y qué decir de la aplicación del ITBIS en servicios de transporte, si es de personas físicas está exento, si es de carga también lo está, pero si es una prestación accesoria, entonces está gravado. ¡Ahora imagínense esto para alguien que quiere pagar impuestos por primera vez! Después me dicen cómo les fue.