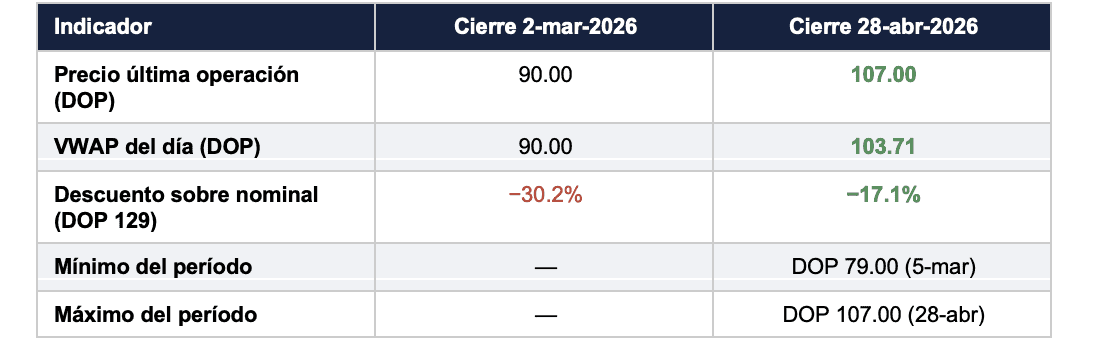

La acción de Cesar Iglesias, S.A. (BVRD: AOCISA) cerró la sesión del lunes 28 de abril en DOP 107.00 por título, su nivel más alto desde el segundo semestre de 2024 y un 18.9% por encima del precio al que cotizó el 2 de marzo de 2026, día en que este DIARIO FINANCIERO publicó su análisis sobre la caída acumulada de 30% del título desde su debut bursátil.

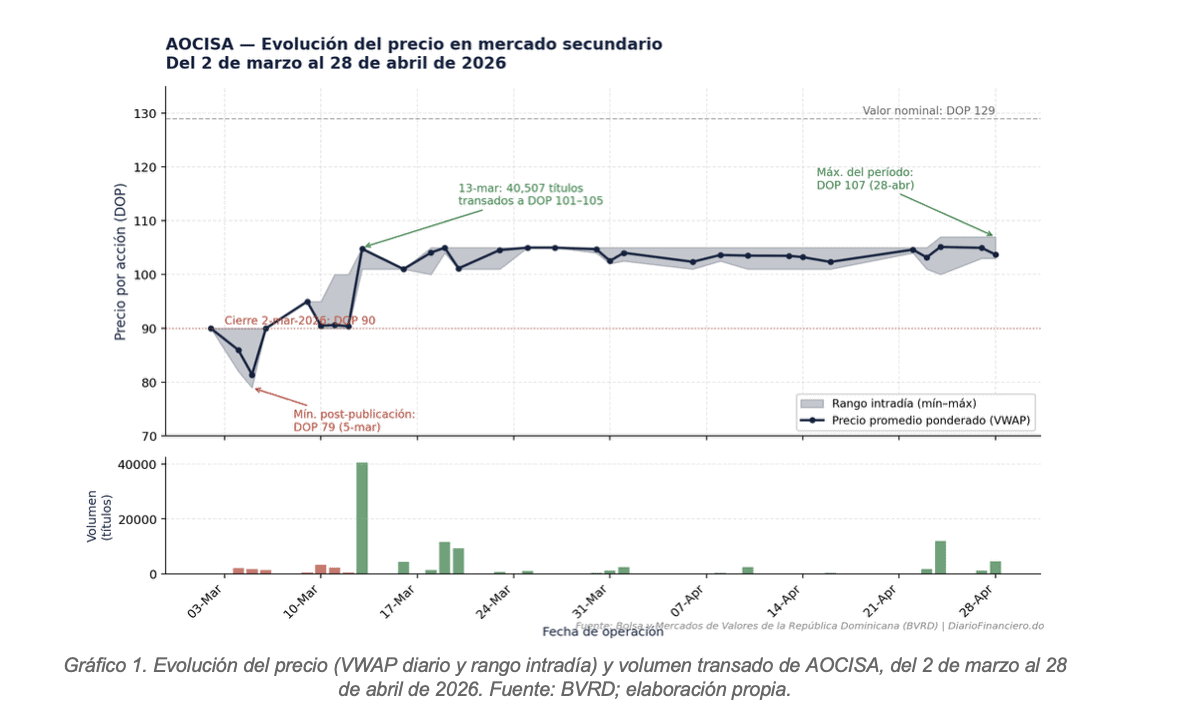

Entre el 2 de marzo y el 28 de abril, el mercado secundario de la Bolsa y Mercados de Valores de la República Dominicana (BVRD) registró 114 operaciones concertadas sobre AOCISA en 30 sesiones, con un volumen agregado de 107,022 títulos y un monto transado equivalente a DOP 10.96 millones (USD 179,800 a la tasa de cada operación). El precio promedio ponderado por volumen (VWAP) (Volume-Weighted Average Price, o Precio Promedio Ponderado por Volumen) del período se ubicó en DOP 102.44, lo que confirma que la mayor parte del intercambio ocurrió por encima de la barrera psicológica de DOP 100.

La fotografía: del 2 de marzo a hoy

Dos fases técnicas claramente delimitadas

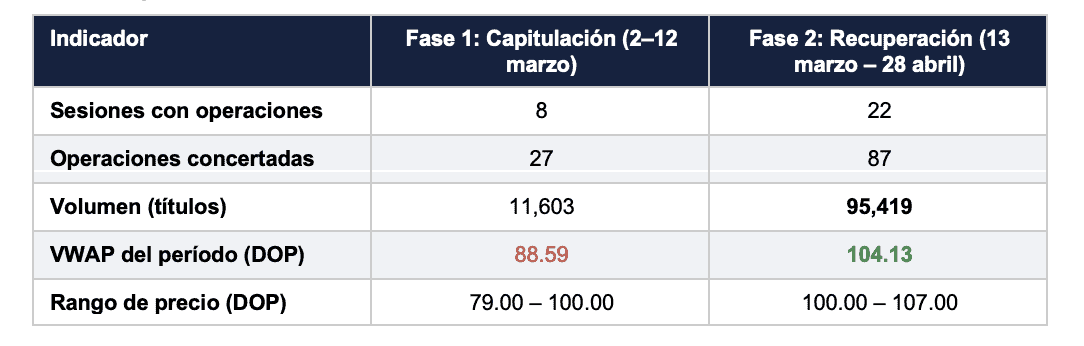

El comportamiento del título durante el período analizado no fue lineal. Una lectura por sesiones permite identificar dos fases con características técnicas opuestas, separadas por un evento de absorción institucional que ocurrió en una sola sesión.

Fase 1: continuación de la capitulación (2 al 12 de marzo)

En las primeras ocho sesiones tras la publicación del 2 de marzo, el título extendió la presión vendedora documentada en el ciclo anterior. El precio tocó su mínimo del período en DOP 79 durante la sesión del 5 de marzo —una caída adicional de 12.2% respecto del cierre del 2 de marzo— y permaneció por debajo de DOP 100 durante todas las sesiones de esa fase. El VWAP de la fase fue DOP 88.59. El volumen, sin embargo, fue limitado: apenas 11,603 títulos en 27 operaciones, con un tamaño promedio de orden de 430 títulos. La presión vendedora era persistente pero no masiva.

La sesión de inflexión: 13 de marzo

El 13 de marzo se concertaron siete operaciones por un total de 40,507 títulos —más de tres veces el volumen acumulado de las ocho sesiones previas combinadas— por un monto de DOP 4.24 millones. La estructura intradía es lo más relevante para la lectura técnica:

- 09:29:21 — 2,105 títulos a DOP 101.00.

- 09:29:24 — 7,425 títulos a DOP 104.99.

- 09:29:31 — 10,000 títulos a DOP 104.99.

- 09:29:35 — 10,000 títulos a DOP 104.99.

- 09:29:46 — 10,000 títulos a DOP 104.99.

Cuatro órdenes de compra consecutivas por 37,425 títulos, ejecutadas en veintidós segundos, limpiaron la oferta acumulada y elevaron el precio en 4% en cuestión de un parpadeo. La firma del comportamiento es inequívoca: un comprador con mandato y tamaño absorbió la oferta a precios crecientes hasta saciar su demanda. El cierre del día se ubicó en DOP 104.00, con un VWAP de DOP 104.76.

Fase 2: estabilización en banda (13 de marzo – 28 de abril)

Tras el evento del 13 de marzo, el título migró a una banda de cotización estrecha entre DOP 100 y DOP 107. En las 22 sesiones posteriores se concertaron 87 operaciones por 95,419 títulos con un VWAP de DOP 104.13. El precio no volvió a cotizar por debajo de DOP 100, lo que valida ese nivel como soporte técnico de corto plazo. Los nuevos máximos aparecen en la última semana de abril: el 24 de abril (DOP 107) y el 28 de abril (DOP 107) marcan ruptura del techo previo de DOP 104.99 que dominó casi todo abril.

Qué significa esto para el inversionista

La interpretación del período depende del momento en que el inversionista construyó su posición. Tres perfiles ilustran resultados distintos:

1. El inversionista del IPO (precio de suscripción DOP 129)

Quien suscribió la oferta pública inicial mantiene una pérdida latente del 17.1% sobre el valor nominal al cierre del 28 de abril. Es una pérdida significativamente menor a la del 30.2% que reflejaba el título al cierre del 2 de marzo. Considerando los dividendos pagados desde el debut bursátil, el rendimiento total real es algo mejor que la sola variación de precio sugiere. El descuento aún demanda una recuperación de 20.6% adicional para retornar a la paridad con el valor nominal.

2. Los fondos de pensiones (AFP)

Las administradoras de fondos de pensiones, principales tenedoras institucionales del título por su participación en la oferta primaria, han visto una recuperación del valor de mercado de su posición que disminuye la pérdida latente reportable. El movimiento del precio desde DOP 90 hacia DOP 104–107 reduce mecánicamente la pérdida no realizada que estos fondos venían reflejando en sus valoraciones a precio de mercado. La estabilización del título por encima de DOP 100 también amortigua la sensibilidad de las valuaciones a sesiones puntuales de baja liquidez.

3. El comprador que hace lectura de mercado

Quien identificó la capitulación de febrero–principios de marzo como un punto de entrada acumula plusvalías latentes de entre 19% (compra a DOP 90) y 35% (compra al mínimo de DOP 79) en menos de 60 días naturales. Es un retorno excepcional para una acción de una empresa de consumo masivo en un mercado emergente, y refleja el premio que el mercado paga a quienes proveen liquidez en momentos de pánico.

METODOLOGÍA Y FUENTES

El análisis se basa en las 114 operaciones del título AOCISA registradas en el Mercado Secundario de Renta Variable de la BVRD entre el 2 de marzo y el 28 de abril de 2026, todas con estatus CONCERTADA. El precio promedio ponderado por volumen (VWAP) se calcula como Σ(precio × cantidad) / Σ(cantidad). El equivalente en dólares se obtiene de la tasa venta del día reportada en cada registro. Las fases técnicas se delimitan a partir del comportamiento de precio y volumen observado y no constituyen una clasificación oficial de la BVRD. Este análisis tiene fines informativos y no constituye recomendación de compra, venta o tenencia de valores.

© 2026 Diario Financiero RD | diariofinanciero.do