Una empresa puede vender más, mostrar utilidad en sus estados financieros y aun así quedarse sin dinero para pagar nómina el viernes. Esa diferencia entre rentabilidad y efectivo disponible es la razón por la que un ejemplo de flujo de caja resulta más útil que una definición aislada: permite ver cuándo entra el dinero, cuándo sale y cuánto queda realmente en cuenta.

Para un empresario, un ejecutivo o un profesional independiente, el flujo de caja no es un reporte administrativo de fin de mes. Es una herramienta para decidir si se puede comprar inventario, asumir una cuota de préstamo, contratar personal o postergar una inversión. En finanzas personales, cumple una función similar: revela si el ingreso alcanza para cubrir obligaciones sin depender de tarjetas de crédito o sobregiros.

Qué mide un flujo de caja

El flujo de caja registra los movimientos efectivos de dinero durante un período. No mide ventas facturadas que todavía no se han cobrado ni gastos contabilizados que se pagarán más adelante. Mide efectivo: depósitos, transferencias, pagos, cuotas, impuestos, compras y retiros.

Su estructura suele dividirse en tres áreas. Las actividades operativas reflejan el dinero generado o consumido por la operación cotidiana: cobros a clientes, pagos a suplidores, nómina, alquiler, impuestos y gastos comerciales. Las actividades de inversión incluyen compras o ventas de equipos, vehículos, software o activos. Las actividades de financiamiento recogen préstamos, aportes de socios, dividendos y pagos de capital de deuda.

Te puede interesar leer:

La lectura central es sencilla: saldo inicial más entradas menos salidas equivale al saldo final. Pero una lectura útil exige ir más allá. El saldo final debe compararse con las obligaciones que vencen en las próximas semanas, no solo con las que ya fueron pagadas.

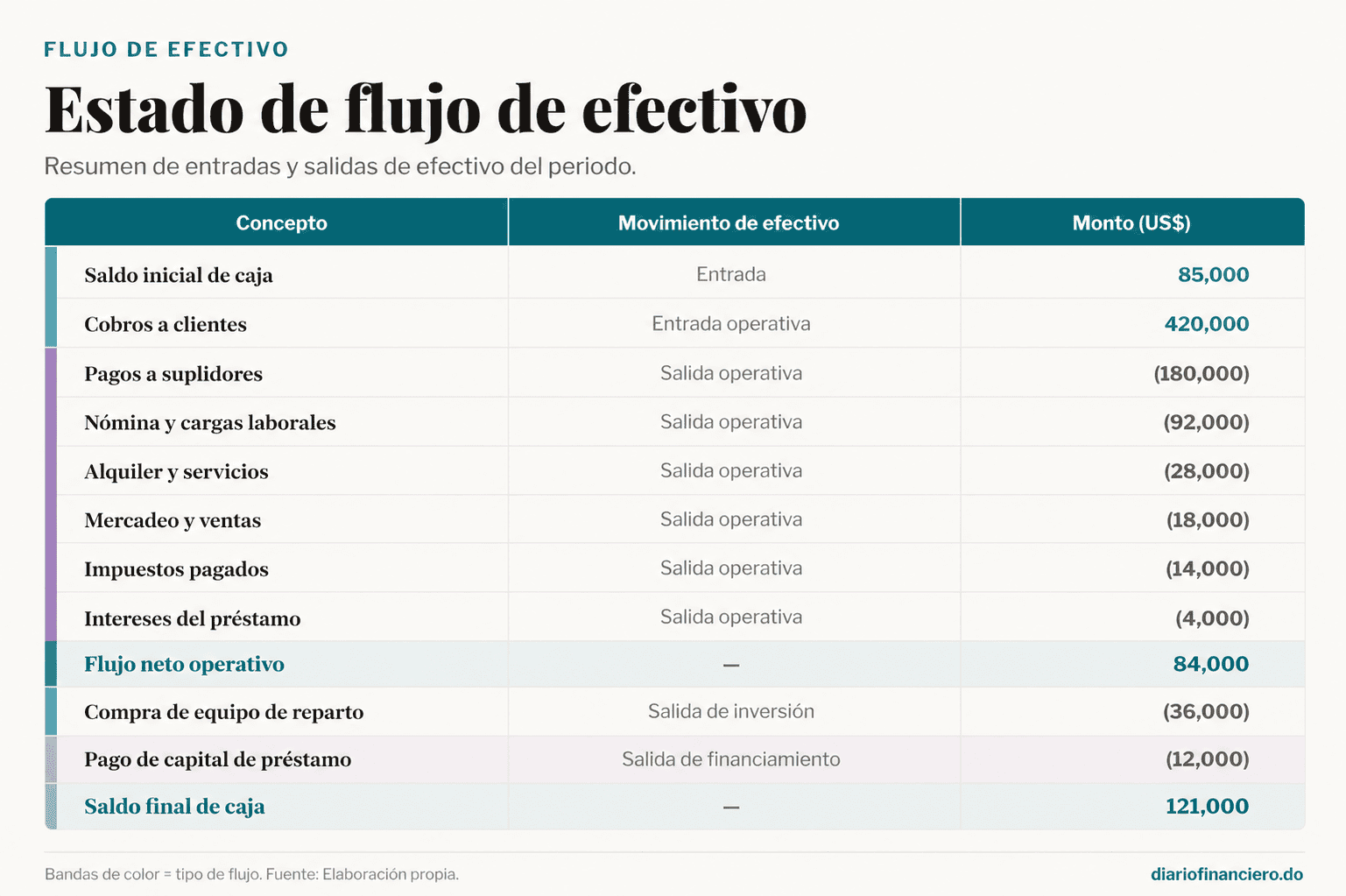

Ejemplo de flujo de caja de una empresa

Supongamos una distribuidora dominicana que inicia abril con US$85,000 en bancos. Durante el mes factura US$450,000, pero cobra US$420,000 porque una parte de sus clientes tiene crédito a 30 días. Esa diferencia de US$30,000 es relevante: puede ser una venta válida en contabilidad, pero todavía no paga ninguna factura.

El flujo de caja mensual podría verse así:

El cálculo es: US$85,000 de saldo inicial + US$84,000 de flujo operativo – US$36,000 de inversión – US$12,000 de financiamiento = US$121,000 de saldo final.

A primera vista, el resultado parece positivo. La empresa cerró el mes con más efectivo del que tenía al inicio. Sin embargo, ese dato no basta para declarar que la posición es cómoda. Si en la primera semana de mayo vencen US$70,000 de nómina y US$65,000 de pagos a suplidores, el saldo de US$121,000 no cubre ambas obligaciones. La compañía tendría una brecha de US$14,000 antes de considerar otros gastos.

Aquí aparece el valor gerencial del ejercicio. El problema no es necesariamente que el negocio sea poco rentable. Puede ser un descalce entre los plazos de cobro y de pago. La empresa cobra a 30 días, pero paga buena parte de sus costos en siete o quince días. Esa estructura puede requerir renegociar condiciones con suplidores, acelerar la cobranza, reservar efectivo o usar una línea de crédito de corto plazo de forma planificada.

Por qué la utilidad no sustituye al efectivo

Una utilidad contable incorpora ingresos devengados y gastos reconocidos, aunque el dinero no haya cambiado de manos. También puede incluir cargos que no generan una salida inmediata, como la depreciación de un vehículo o equipo.

En el caso anterior, la empresa podría reportar una utilidad atractiva por las ventas facturadas de abril. Pero si los clientes retrasan sus pagos, la caja se presiona. Lo contrario también puede ocurrir: una empresa puede mostrar una utilidad modesta y conservar buena liquidez si cobra rápido, mantiene inventario controlado y negocia plazos amplios con sus suplidores.

Por eso, para evaluar una operación, conviene mirar tres preguntas al mismo tiempo: cuánto se vendió, cuánto se ganó y cuánto dinero quedó disponible. Ninguna responde por sí sola a la salud financiera del negocio.

Cómo convertir el ejemplo en una proyección útil

Un flujo de caja histórico explica lo que pasó. Una proyección permite actuar antes de que aparezca el faltante. Para negocios con ventas variables, la frecuencia más práctica suele ser semanal durante las próximas 8 a 13 semanas. Un reporte mensual puede ocultar una crisis de liquidez dentro del mes.

El punto de partida es el saldo bancario real, conciliado con los movimientos pendientes. Luego se proyectan los cobros según la fecha probable de pago de cada cliente, no según la fecha de emisión de la factura. Del lado de las salidas, deben incluirse los vencimientos contractuales, la nómina, las obligaciones fiscales, las cuotas de deuda y las compras de inventario ya comprometidas.

No conviene proyectar ingresos con optimismo automático. Una empresa que habitualmente cobra el 80% de su facturación en 30 días no debería construir su presupuesto como si cobrara el 100% de inmediato. Una práctica prudente es preparar tres escenarios: base, conservador y favorable. El escenario conservador puede asumir cobros más lentos, una caída de ventas o un gasto extraordinario.

La proyección también permite fijar un saldo mínimo de caja. Ese umbral depende del sector, la volatilidad de las ventas, el acceso al crédito y el peso de la nómina. Un comercio con inventario importado, por ejemplo, enfrenta riesgos adicionales de tipo de cambio, fletes y plazos de reposición. Mantener una reserva puede tener un costo de oportunidad, pero quedarse sin liquidez suele costar más en intereses, descuentos forzados o pérdida de proveedores.

Un ejemplo de flujo de caja personal

El mismo método aplica a un hogar. Una persona que recibe US$4,500 mensuales y tiene gastos fijos por US$3,600 podría asumir que dispone de US$900 para ahorrar. Pero esa conclusión cambia si en el mismo mes debe pagar US$1,200 de seguro anual, US$700 de mantenimiento del vehículo o una cuota semestral de estudios.

En ese caso, esos gastos no son imprevistos: son compromisos previsibles con una fecha conocida. La solución no tiene que ser endeudarse cuando llegue el vencimiento. Puede ser separar cada mes una provisión. Si el seguro anual cuesta US$1,200, reservar US$100 mensuales transforma un pago grande en una obligación manejable.

Para hogares con ingresos por comisiones, remesas, trabajo independiente o negocios propios, el presupuesto debe basarse en un ingreso conservador. Los meses de mayor entrada pueden destinarse a fondo de emergencia, reducción de deuda cara o metas de inversión, en lugar de elevar de forma permanente el nivel de gastos fijos.

Errores que distorsionan la caja

El error más común es confundir una factura emitida con un cobro. El segundo es olvidar gastos no mensuales, como seguros, renovaciones, bonos, mantenimiento, impuestos o matrículas. También es frecuente registrar la cuota completa de un préstamo como gasto operativo, sin separar intereses y capital para entender mejor la deuda.

Otro problema es considerar una línea de crédito como si fuera flujo generado por el negocio. El financiamiento puede resolver una necesidad temporal, pero no corrige por sí mismo una operación que pierde efectivo de manera recurrente. Si todos los meses se necesita deuda para pagar costos básicos, la empresa debe revisar precios, márgenes, inventario, condiciones de cobro o estructura de gastos.

La disciplina que hace útil al flujo de caja es compararlo con la realidad. Al cierre de cada semana o mes, conviene medir la diferencia entre lo proyectado y lo cobrado, identificar los pagos no previstos y ajustar el período siguiente. Con pocas semanas de seguimiento, el reporte deja de ser una hoja estática y se convierte en un sistema de alerta.

El mejor saldo de caja no es necesariamente el más alto, sino el que permite cumplir compromisos, proteger la operación y financiar decisiones con anticipación. Cuando el efectivo se observa por fechas y no solo por totales, las decisiones dejan de depender de la urgencia.