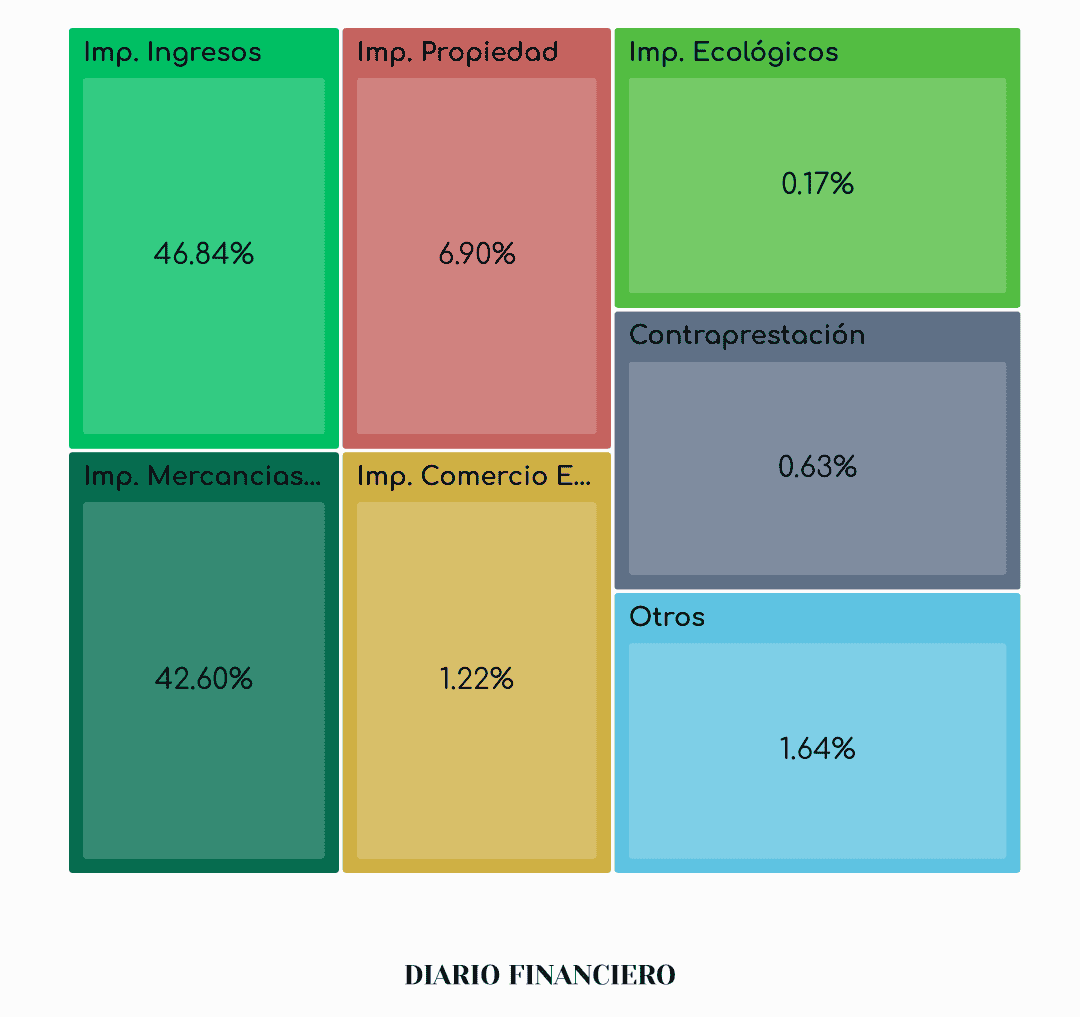

La estructura de los ingresos tributarios de República Dominicana muestra una alta concentración en dos grandes fuentes impositivas, lo que evidencia el perfil del sistema fiscal y sus principales vulnerabilidades.

De acuerdo con los datos disponibles, los impuestos sobre los ingresos representan el 46.84% del total de la recaudación, consolidándose como la principal fuente de financiamiento del Estado. Esta categoría incluye el impuesto sobre la renta de personas físicas y jurídicas, así como otros gravámenes directos al ingreso.

En segundo lugar se ubican los impuestos internos sobre mercancías y servicios, que aportan un 42.60%. Dentro de este grupo destaca el ITBIS, lo que confirma el peso estructural del consumo en la recaudación fiscal, una característica común en economías emergentes.

Los impuestos sobre la propiedad explican apenas el 6.90% del total, reflejando una baja participación de los tributos patrimoniales, como el impuesto inmobiliario, frente a estándares de países con sistemas fiscales más progresivos.

Por su parte, los impuestos sobre el comercio exterior y las transacciones internacionales representan solo el 1.22%, una cifra coherente con la apertura comercial y la reducción gradual de aranceles en el marco de acuerdos internacionales.

Los impuestos ecológicos tienen una incidencia mínima, con apenas 0.17%, lo que evidencia su escaso desarrollo como instrumento fiscal y ambiental dentro del esquema tributario nacional.

Finalmente, los ingresos por contraprestación aportan un 0.63%, mientras que otros ingresos explican el 1.64%, confirmando que las fuentes no tributarias tienen un peso marginal en el financiamiento público.

En conjunto, estos datos reflejan un sistema fiscal altamente dependiente de los impuestos sobre ingresos y consumo, lo que plantea desafíos en términos de equidad, sostenibilidad y resiliencia ante ciclos económicos adversos.