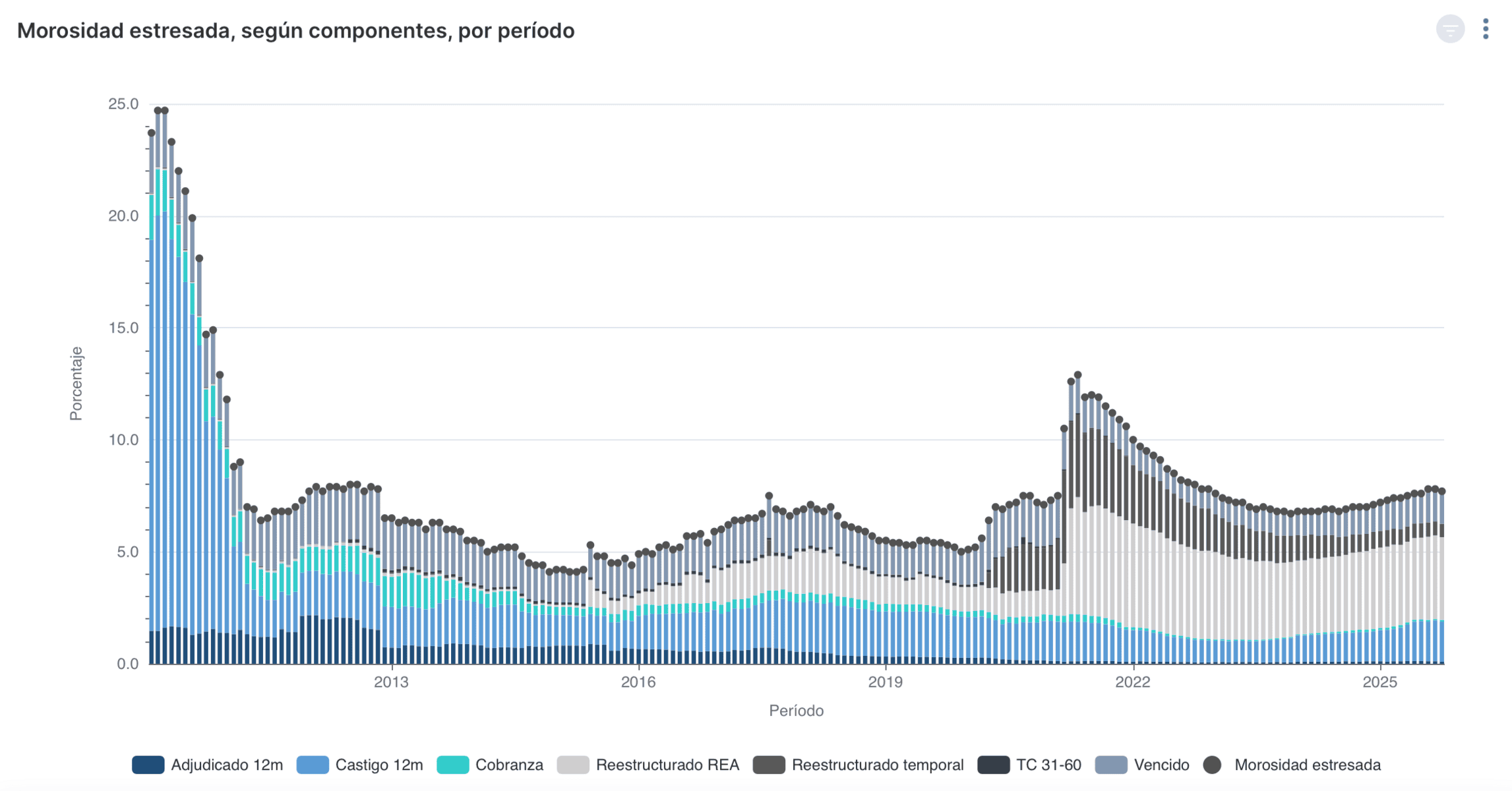

La evolución reciente de la morosidad estresada en las entidades de intermediación financiera de la República Dominicana revela un cambio estructural en el perfil de riesgo del sistema bancario. Los datos al 1 de octubre de 2025 muestran que una parte relevante del portafolio de créditos presenta deterioro o señales tempranas de estrés, en un contexto marcado por tasas de interés aún elevadas, desaceleración del consumo privado y menor dinamismo del sector construcción.

Los análisis de morosidad estresada —que integran no solo los créditos vencidos, sino también aquellos reestructurados, refinanciados o con señales de debilidad operativa— se han convertido en un indicador clave para anticipar presiones en provisiones, rentabilidad y solvencia. A diferencia de la morosidad tradicional, este indicador captura el deterioro potencial antes de que el crédito entre en incumplimiento formal, permitiendo a analistas, reguladores y entidades anticipar ciclos de riesgo.

Los datos recopilados en la Superintendencia de Bancos de las 15 instituciones con mayor indice de morosidad muestran una dispersión significativa entre instituciones, lo que refleja diferencias en modelos de negocio, composición del portafolio, disciplina crediticia y capacidad de absorción de pérdidas:

OFICORP: 19.95 %

GRUFICORP: 19.2 %

QIK Banco Digital: 15.88 %

Banesco: 10.57 %

APAP: 9.61 %

Santa Cruz: 8.75 %

Popular: 8.47 %

Caribe: 8.38 %

Atlántico: 8.38 %

Banreservas: 8.02 %

BHD: 7.47 %

Unión: 7.33 %

Scotiabank: 7.11 %

JMMB: 7.06 %

Un sistema financiero que enfrenta mayor sensibilidad al riesgo

El hecho de que varias entidades presenten indicadores de morosidad estresada por encima del 8 % (Tres puntos por encima aproximadamente del umbral previo a la pandemia que estaba en un 5.6 en marzo del 2020) —y que tres de ellas superen el 15 %— plantea interrogantes sobre la calidad del crecimiento crediticio observado en los últimos tres años. Durante 2021-2023, la expansión estuvo impulsada por liquidez abundante, programas de flexibilización monetaria y demanda contenida posterior a la pandemia. La normalización de la política monetaria a partir de 2024, junto con el incremento en los costos de financiamiento y la desaceleración de sectores clave, ha comenzado a revelar los segmentos de mayor vulnerabilidad.

MÁS DEL AUTOR: El Problema de Tener Demasiadas Tarjetas de Crédito

Las entidades con mayor morosidad estresada —especialmente OFICORP y GRUFICORP, con niveles cercanos al 20 %— operan con modelos orientados a segmentos de riesgo medio y alto, incluyendo pymes, consumo no colateralizado o nichos comerciales con elevada rotación de cartera. En estos portafolios, la sensibilidad al ciclo económico es mayor y la capacidad de pago suele depender de condiciones de flujo de caja más inestables.

El caso de QIK Banco Digital, con 15.88 %, apunta a otro fenómeno: la creciente exposición de los bancos digitales y fintechs al riesgo crediticio en una fase de maduración del ecosistema. Los modelos basados en scoring automatizado, originación rápida y estrategias de adquisición masiva de clientes pueden verse sometidos a estrés cuando cambia el contexto macroeconómico o cuando los perfiles de ingresos de los usuarios muestran volatilidad.

Instituciones sistémicas mantienen niveles controlados, pero no exentos de presión

Los bancos de importancia sistémica —Banreservas (8.02 %), Popular (8.47 %), BHD (7.47 %)— presentan niveles de morosidad estresada moderados, aunque superiores al umbral que históricamente el mercado ha considerado saludable. El rango entre 7 % y 8.5 % no representa un riesgo de solvencia, pero sí implica mayores requerimientos de provisiones, impacto en el costo del riesgo y presiones sobre la rentabilidad.

La lectura técnica es clara: la banca dominicana mantiene fortaleza patrimonial y amplios colchones regulatorios, pero la calidad crediticia está entrando en una fase donde la gestión del riesgo será más determinante que el crecimiento del volumen.

MÁS DEL AUTOR: Solo Transferencia o Efectivo

Entidades como Scotiabank (7.11 %) y JMMB (7.06 %), con exposiciones más concentradas en segmentos corporativos, comerciales y de crédito hipotecario, muestran resiliencia. Sin embargo, el comportamiento de la morosidad estresada en instituciones con buen gobierno corporativo y modelos conservadores sugiere que el deterioro no es aislado, sino sistémico.

Qué significa para el usuario y para la economía

Para el lector no técnico, la morosidad estresada puede entenderse como el “termómetro adelantado” del sistema financiero. Cuando este indicador sube:

Los bancos deben provisionar más, lo que reduce utilidades.

El crédito nuevo se encarece y se vuelve más selectivo, afectando empresas y familias.

Aumenta la presión en sectores sensibles, como mipymes, consumo y construcción.

La rentabilidad de las entidades se modera, elevando la prudencia en originación.

En otras palabras, una morosidad estresada elevada no implica una crisis, pero sí un sistema que empieza a operar con cautela y con menor apetito de riesgo.

Perspectiva hacia 2026: qué debe observar el mercado

El comportamiento de este indicador será clave para anticipar ajustes en la política monetaria, movimientos en provisiones y cambios en la composición del crédito. El mercado observará especialmente:

La evolución de bancas con niveles por encima del 15 %.

Los portafolios digitales y de bajo colateral.

El impacto de la desaceleración del sector construcción.

La capacidad de recuperación de la cartera reestructurada.

Todo indica que 2026 será un año de consolidación, donde la gestión del riesgo prevalecerá sobre la expansión agresiva del crédito.