En la primera parte de esta columna se presentó el caso de Pepe, un joven de 20 años que decide ahorrar de manera constante RD$3,750 mensuales. El punto central no era la magnitud del ingreso, sino la disciplina. En esta segunda parte, el análisis se amplía para evaluar qué ocurre cuando ese hábito se mantiene de forma sostenida durante toda la vida laboral, desde los 20 hasta los 65 años.

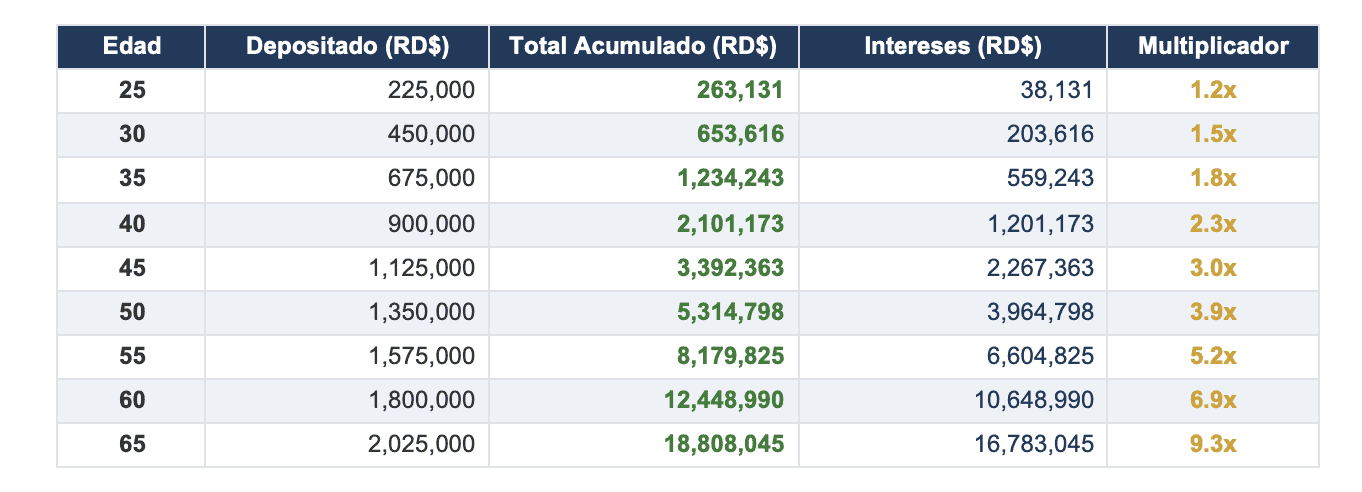

Los resultados evidencian el verdadero alcance del interés compuesto. En un período de 45 años, Pepe habría aportado de su propio bolsillo un total de RD$2,025,000. Sin embargo, su patrimonio acumulado al momento del retiro alcanzaría RD$18,808,045, lo que implica que los intereses generados ascienden a RD$16,783,045. En términos relativos, el 89% del capital final proviene de los intereses, mientras que solo el 11% corresponde al ahorro directo.

Este dato redefine la percepción tradicional del ahorro. No se trata únicamente de cuánto se guarda, sino del tiempo durante el cual ese capital permanece invertido. En el caso analizado, por cada peso depositado, el sistema financiero generó RD$8.29 adicionales, evidenciando que el factor determinante no es el ingreso, sino la constancia en el tiempo.

El comportamiento del capital no es lineal. Durante las primeras décadas, el crecimiento es moderado, lo que suele generar desmotivación en quienes no comprenden la lógica del interés compuesto. Sin embargo, a partir de los 50 años, el incremento del patrimonio se acelera de manera significativa, debido a que los intereses comienzan a generar nuevos intereses sobre una base de capital más amplia.

Este patrón puede observarse en la evolución del patrimonio. A los 25 años, el capital apenas se multiplica por 1.2 veces. A los 45 años, el dinero ya se ha triplicado. No obstante, es en las últimas etapas donde ocurre el cambio estructural: a los 65 años, cada peso aportado se convierte en 9.3 pesos, lo que confirma que el tiempo es el principal multiplicador del capital.

Desde una perspectiva práctica, este resultado tiene implicaciones directas en la calidad de vida durante el retiro. Un capital cercano a RD$19 millones, colocado en un instrumento financiero con una rentabilidad del 8% anual, permitiría generar aproximadamente RD$125,387 mensuales en ingresos pasivos, sin necesidad de consumir el capital. Esto implica independencia financiera, menor dependencia de la pensión y mayor capacidad de planificación patrimonial, incluyendo la posibilidad de transferir riqueza a la siguiente generación.

El contraste con una persona que no desarrolla el hábito de ahorro es significativo. Mientras Pepe logra construir un patrimonio relevante y un flujo de ingresos estable, la alternativa es depender exclusivamente del sistema de pensiones y por eso hemos desarrollado en nuestro portal una calculadora para el retiro que puedes consultar aquí y ver cuando debes ahorrar para conseguir tu meta.

Un elemento clave de este análisis es que el esfuerzo requerido no es elevado en términos absolutos. El hábito que genera este resultado equivale a RD$125 diarios, una cifra inferior a múltiples gastos cotidianos. Esto refuerza la idea de que la barrera principal no es financiera, sino conductual.

Asimismo, el modelo permite extrapolaciones realistas para quienes no iniciaron a los 20 años. Una persona que comience a los 40, manteniendo el mismo nivel de ahorro y condiciones, podría acumular más de RD$3.3 millones a los 65 años, generando un ingreso pasivo cercano a RD$22,600 mensuales. Aunque el resultado es inferior, sigue representando una mejora sustancial frente a la ausencia total de ahorro.

Lo que necesitas para empezar hoy

No necesitas un asesor financiero. No necesitas un salario alto. No necesitas entender la bolsa de valores. Solo necesitas tres cosas:

Primera: una cuenta de ahorros en cualquier banco o asociación dominicana.

Segunda: la disciplina de apartar un monto fijo cada mes, antes de gastar en cualquier otra cosa.

Tercera: la paciencia de dejar que el tiempo y el interés compuesto hagan su trabajo.

El momento perfecto para empezar a ahorrar siempre es el mismo: hoy

NOTA METODOLÓGICA

Los cálculos presentados en este artículo fueron elaborados por DiarioFinanciero.do con fines exclusivamente ilustrativos y educativos. Se utilizó una tasa de referencia de 3% anual para la cuenta de ahorros y 8% anual para el certificado financiero, ambas con capitalización mensual. Estas tasas son referenciales y pueden variar según la institución financiera y las condiciones del mercado. Este artículo no constituye una recomendación de inversión. Las tasas de interés utilizadas no están garantizadas y representan escenarios hipotéticos. Para decisiones de inversión, consulte a un profesional financiero autorizado.

2026 DiarioFinanciero.do – Todos los derechos reservados