La Superintendencia de Bancos publicó el informe anual del desempeño del sistema financiero a diciembre del 2024, dentro del cual indica que la cartera de créditos bruta en la República Dominicana experimentó un crecimiento interanual de 12.5% al cierre de diciembre de 2024, superando el promedio de los últimos cinco años (10.4%). Este incremento ha sido impulsado por la expansión del crédito de consumo, el financiamiento hipotecario y el crédito comercial, aunque con menor dinamismo en comparación con el año anterior.

Crecimiento liderado por el crédito de consumo

El crédito al consumo mostró el mayor crecimiento, con un aumento del 24.9% en tarjetas de crédito personales, seguido por la cartera de crédito de consumo en general (8.4%), los créditos hipotecarios (8.1%) y los comerciales (2.8%).

A nivel total, la cartera de crédito privada en moneda nacional registró un crecimiento real de 6.7%, reflejando un mayor dinamismo en el financiamiento al consumo de bienes y servicios, la compra de viviendas y el comercio.

Composición y distribución del crédito

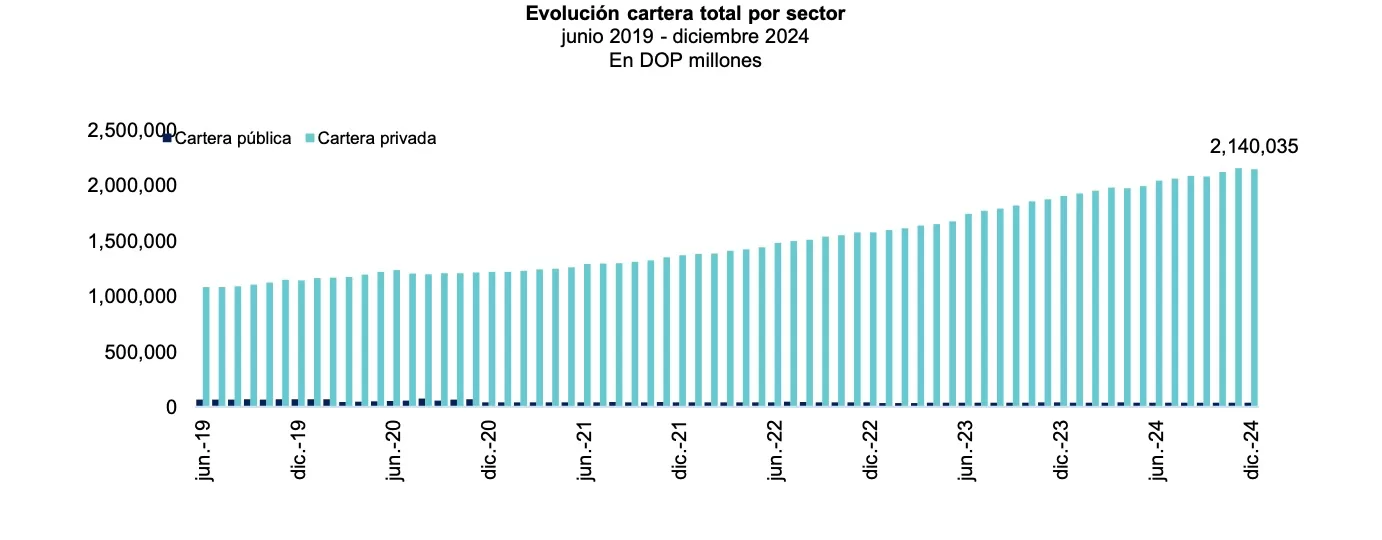

A diciembre de 2024, la cartera de créditos totalizó DOP2.182 billones, equivalente al 32.2% del PIB, con un incremento de DOP242,773 millones respecto al año anterior. La cartera comercial privada sigue representando la mayor participación con 52.1%, seguida por el crédito de consumo (22.8%), el hipotecario (18.0%), las tarjetas de crédito personales (5.4%) y el sector público (1.7%).

Las empresas con acceso al crédito aumentaron en 6.3%, alcanzando 38,834 deudores, mientras que las personas físicas con créditos crecieron en 9.2%. Dentro de este segmento, los deudores masculinos crecieron en 9.6% y los femeninos en 8.8%.

Dinamismo por sectores y regiones

El crecimiento del crédito ha estado impulsado por el consumo de bienes y servicios (+15.2%, equivalente a DOP81,078 millones), los préstamos hipotecarios (+13.7%, con DOP47,176 millones adicionales) y los créditos comerciales (+10.2%, con DOP26,840 millones).

El sector de la construcción también mostró un incremento significativo del 21.1% (DOP25,009 millones), mientras que la actividad inmobiliaria creció 12.8% (DOP14,371 millones).

Por regiones, el Este y el Sur lideraron el crecimiento, con incrementos de +20.0% y +16.3%, respectivamente. En el Este, los sectores con mayor impacto en la cartera fueron la compra de viviendas (+24.4%), el consumo de bienes y servicios (+19.7%), hoteles, bares y restaurantes (+24.9%) y la construcción (+31.7%).

Crédito en moneda extranjera y tasas de interés

El crédito en moneda extranjera representó el 22.9% del total, un incremento de 1.7 puntos porcentuales respecto a diciembre de 2023 y 1.8 puntos por encima del promedio de los últimos tres años.

Las tasas de interés también reflejaron variaciones:

- La tasa promedio ponderada en moneda nacional se ubicó en 17.9%, aumentando 1.4 puntos porcentualesrespecto a 2023 (16.5%).

- La tasa de interés de las tarjetas de crédito en moneda nacional subió de 58.0% a 58.2%.

- La tasa de los créditos hipotecarios pasó de 10.8% a 11.3%, encareciendo estos préstamos en 4.2%.

Disminución en el crédito al sector público

A diferencia del dinamismo en el sector privado, el crédito al sector público redujo su participación en la cartera total a 1.7%, frente al 2.0% en 2023, con una contracción de DOP2,190 millones (-5.7%).

Perspectivas del mercado crediticio

A pesar del crecimiento positivo de la cartera de créditos, la reducción en la tasa de crecimiento en algunos segmentos sugiere una moderación del crédito en comparación con años anteriores. Sin embargo, la estabilidad en los préstamos hipotecarios y el dinamismo en el consumo siguen siendo factores clave en el comportamiento del sistema financiero.

Diario Financiero - El periódico de la gente informada