Santo Domingo, República Dominicana. – Las cuentas de pago electrónico continúan ganando terreno en el sistema financiero dominicano, con más de 665 mil usuarios registrados hasta marzo de 2025, según informó la Asociación de Bancos Múltiples (ABA).

Este tipo de producto, incorporado al sistema financiero en 2021 e impulsado por el Banco Central junto con bancos múltiples y entidades Fintech, se ha convertido en una alternativa práctica, accesible y segura para realizar pagos, transferencias, retiros y otras transacciones cotidianas sin necesidad de abrir una cuenta bancaria convencional.

Según el Reglamento de Sistemas de Pago, una cuenta de pago electrónico es una credencial emitida a favor de un cliente por una entidad financiera o Fintech, que contiene un monto de dinero electrónico disponible para efectuar diversas operaciones.

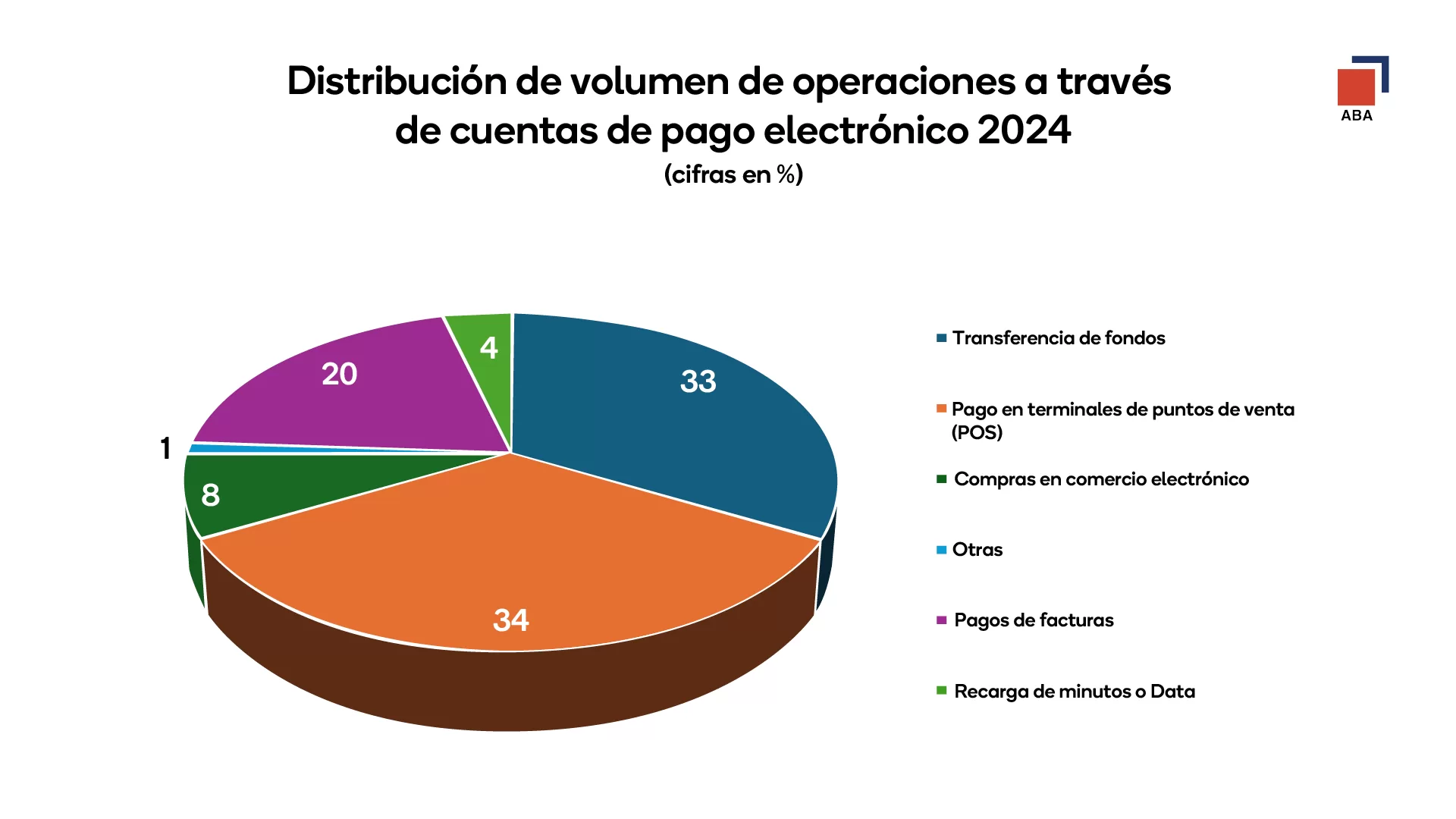

La ABA explicó que estas cuentas permiten realizar transferencias de fondos, pagos en terminales de punto de venta (POS), compras en línea, retiros en cajeros, pago de servicios, y recargas de minutos o datos móviles.

Te puede interesar leer:

Entre 2023 y 2024, el volumen de transacciones realizadas mediante estas cuentas creció un 188%, pasando de 2.1 millones en 2023 a 5.9 millones en 2024, lo que evidencia una rápida adopción del sistema.

En cuanto al monto transado, el valor se triplicó: de RD$2,266 millones en 2023 a RD$6,833 millones al cierre de 2024, reflejando un incremento de RD$4,566 millones, es decir, un crecimiento del 201%, de acuerdo con datos del Banco Central recopilados por la ABA.

Estas cuentas, orientadas al público general, se gestionan desde aplicaciones móviles y pueden vincularse a tarjetas físicas. Tienen un límite mensual inicial de RD$60,000, sujeto a actualizaciones anuales conforme al Índice de Precios al Consumidor (IPC).

La ABA destacó que este producto resulta ideal para personas que manejan montos pequeños y buscan una solución rápida y sin requisitos como historial bancario o comprobación de ingresos. “Se pueden abrir desde el celular sin necesidad de acudir a una sucursal, y no generan cargos por apertura, mantenimiento ni manejo mínimo”, señaló el gremio.

Además, representan una herramienta de inclusión financiera al facilitar el acceso al sistema a personas en zonas rurales o de bajos ingresos, fortaleciendo los objetivos de bancarización nacional con base en innovación tecnológica.

Diario Financiero - El periódico de la gente informada

Discussion about this post