DIARIO FINANCIERO.- Las AFP Dominicanas atraviesan su segundo peor año de rentabilidad de los últimos cinco años, en medio de una desaceleración que se ha hecho sentir mes a mes desde enero.

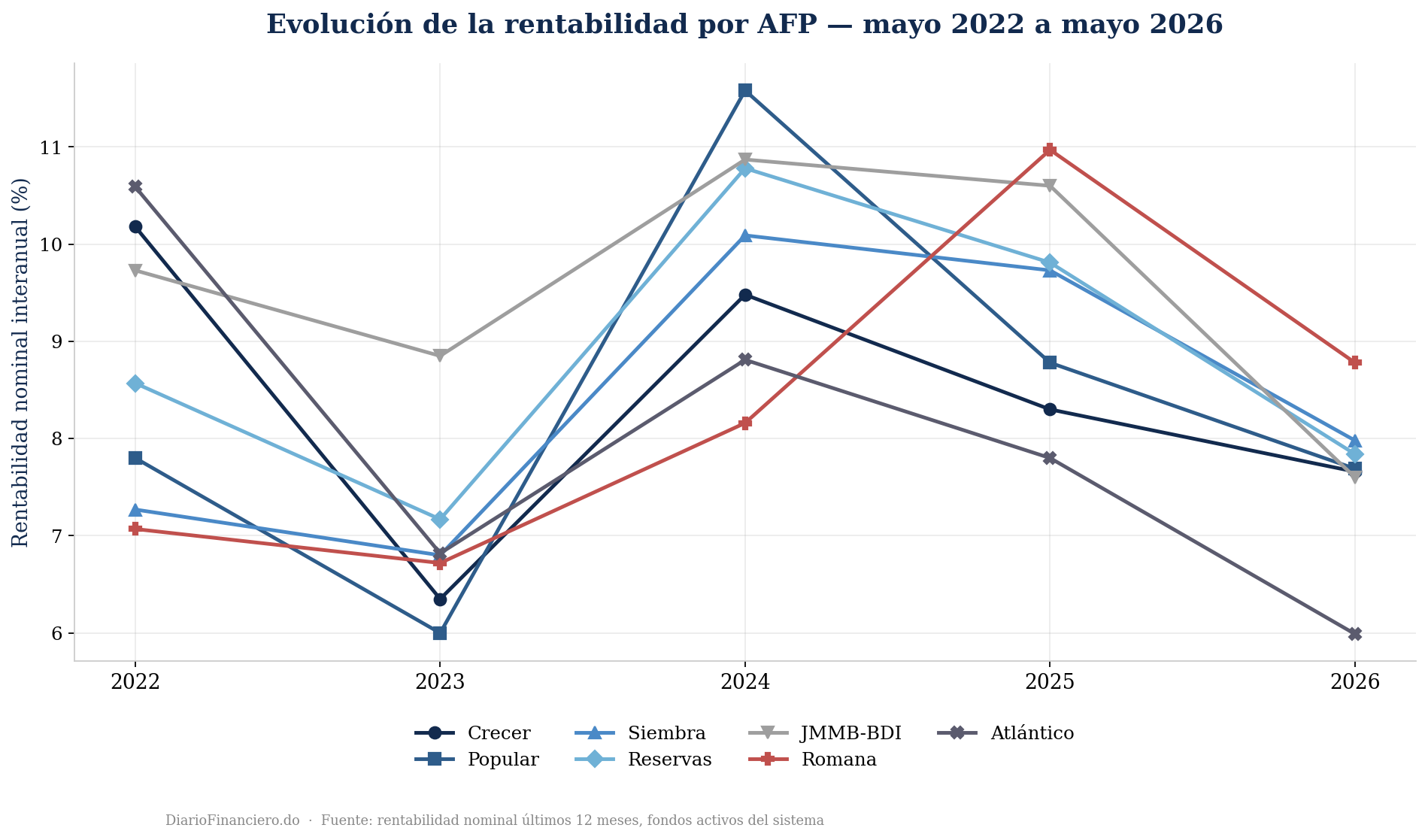

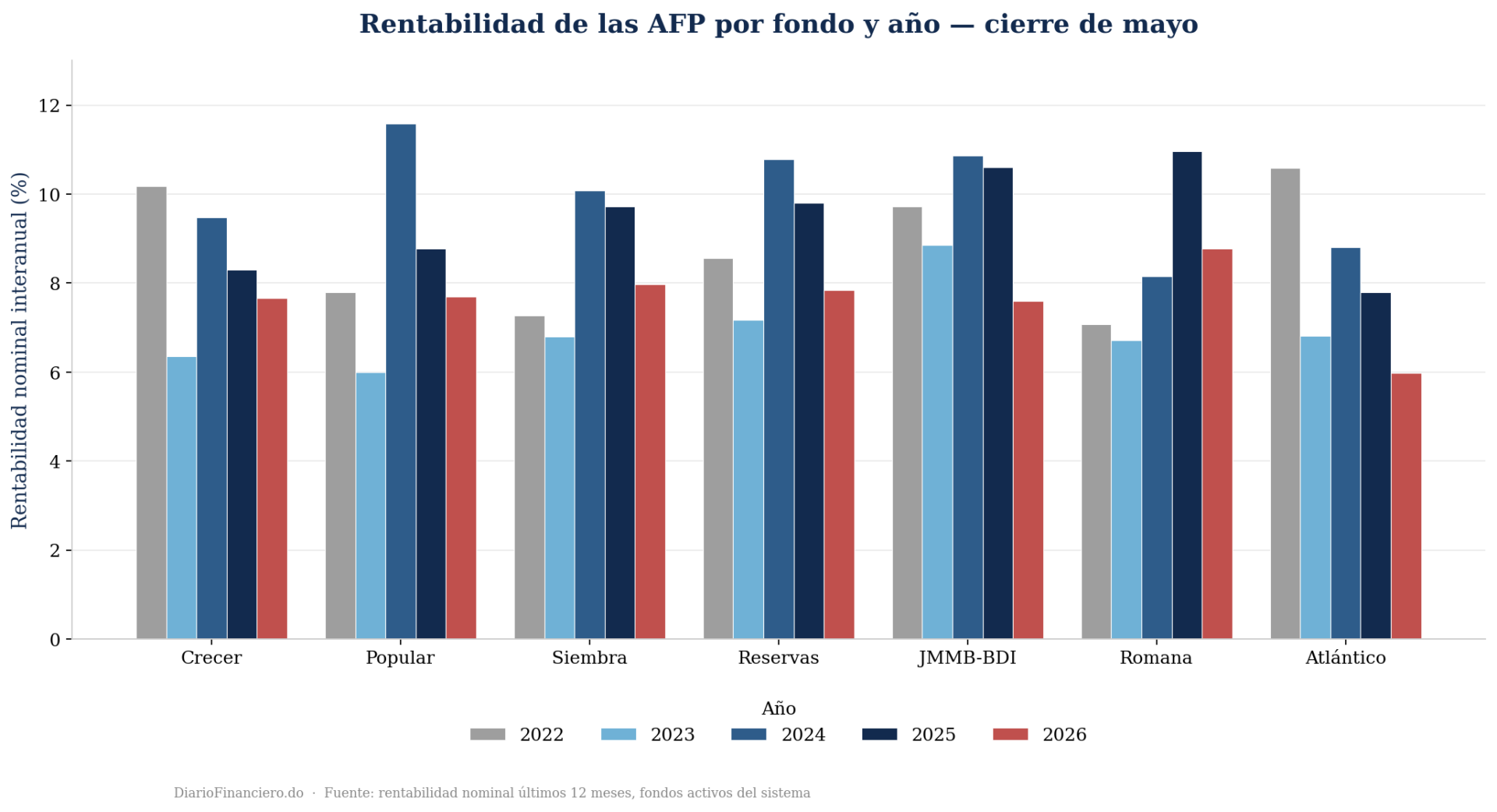

Al cierre de mayo, los siete fondos administrados por las AFP que operan en el sistema —Crecer, Popular, Siembra, Reservas, JMMB-BDI, Romana y Atlántico— promediaron una rentabilidad nominal de 7.65% medida sobre los últimos doce meses. La cifra solo supera al piso de 6.96% registrado en mayo de 2023 y queda muy por debajo de los dos años fuertes del período: 9.97% en 2024 y 9.43% en 2025.

En términos prácticos, el rendimiento que en promedio acumulan los afiliados a mayo de este año es 1.78 puntos porcentuales inferior al de hace doce meses y casi 2.3 puntos menor que el pico de 2024.

Una caída que empezó con el año

El dato más revelador no es el nivel, sino la trayectoria. Durante todo 2025 la rentabilidad promedio del sistema se mantuvo estable en torno al 9% y 10%, cerrando diciembre en 9.82%. El giro llegó con el calendario nuevo: en enero la cifra bajó a 9.24%, en febrero a 8.76%, en marzo a 8.10%, en abril a 7.81% y en mayo a 7.65%.

Es decir, el primer tramo de 2026 ha sido una sucesión ininterrumpida de descensos, sin un solo mes de recuperación. La corrección, además, es generalizada: no se concentra en un administrador en particular, sino que arrastra a la mayoría de los fondos del sistema.

Ganadores y rezagados

Detrás del promedio conviven realidades distintas.

Romana se ubica a la cabeza del sistema con 8.78%, el único fondo que logra sostener un nivel claramente por encima de la media, aunque también retrocede frente a su propio 10.97% de mayo de 2025.

Reservas (7.84%), Siembra (7.98%) y Popular (7.69%) se mueven en torno al promedio, mientras que Crecer, el fondo de mayor tamaño del sistema, queda en 7.66%.

En el extremo opuesto, Atlántico registra el desempeño más débil con 5.99%, su nivel más bajo del quinquenio. Y JMMB-BDI, que en 2024 y 2025 había liderado consistentemente la rentabilidad del sistema con cifras superiores al 10.5%, sufre la mayor corrección relativa al caer hasta 7.60%.

Qué significa para el afiliado

La rentabilidad de los fondos de pensiones es uno de los principales motores del ahorro previsional de largo plazo: cada punto porcentual que se gana o se pierde se capitaliza durante toda la vida laboral del afiliado. Por eso, aunque las cifras de un solo año no definen el resultado final de una cuenta individual, los ciclos de menor rendimiento como el actual sí erosionan el ritmo de acumulación.

La comparación de mayo a mayo deja al sistema en un punto incómodo: tras dos años de rendimientos cómodamente cercanos al 10%, el inicio de 2026 devuelve la rentabilidad nominal a niveles asociados al ciclo débil de 2022 y 2023.

Habrá que vigilar si la tendencia bajista de los primeros cinco meses se estabiliza en el segundo semestre o si confirma un año de retorno bajo para el ahorro de los trabajadores dominicanos.