DIARIO FINANCIERO.- Las acciones preferidas de Banco Múltiple Promerica de la República Dominicana, S. A. (nemotécnico APPRO, ISIN DO4003000527) fueron emitidas el 12 de octubre de 2023 como títulos perpetuos con valor nominal de DOP 100 cada una. A la fecha se han registrado 1,202 operaciones en la Bolsa de Valores de la República Dominicana (BVRD) por un monto acumulado de DOP 919.1 millones, distribuidas entre 641 operaciones en el mercado primario (DOP 550 millones) y 561 en el mercado secundario (DOP 369.1 millones).

Este análisis examina el comportamiento del precio, la evolución de la liquidez, los resultados financieros del emisor al cierre de 2025 y la evaluación del instrumento como producto de inversión para el mercado dominicano.

Conozcamos El instrumento

Las APPRO son acciones preferidas perpetuas (vencimiento nominal en 2080) que no pagan cupón fijo. El retorno para el inversionista proviene de dos fuentes: los dividendos declarados por el banco, cuya distribución está sujeta a la política de dividendos y a la aprobación de la asamblea de accionistas, y la ganancia o pérdida de capital derivada de la diferencia entre el precio de compra y el precio de venta en el mercado secundario.

La emisión se colocó íntegramente a par (DOP 100 por acción) en octubre de 2023, distribuyendo 5.5 millones de títulos entre los inversionistas participantes en el mercado primario. Todas las operaciones primarias se registraron el 16 de octubre de 2023 en 641 transacciones individuales.

Evolución del precio en el mercado secundario

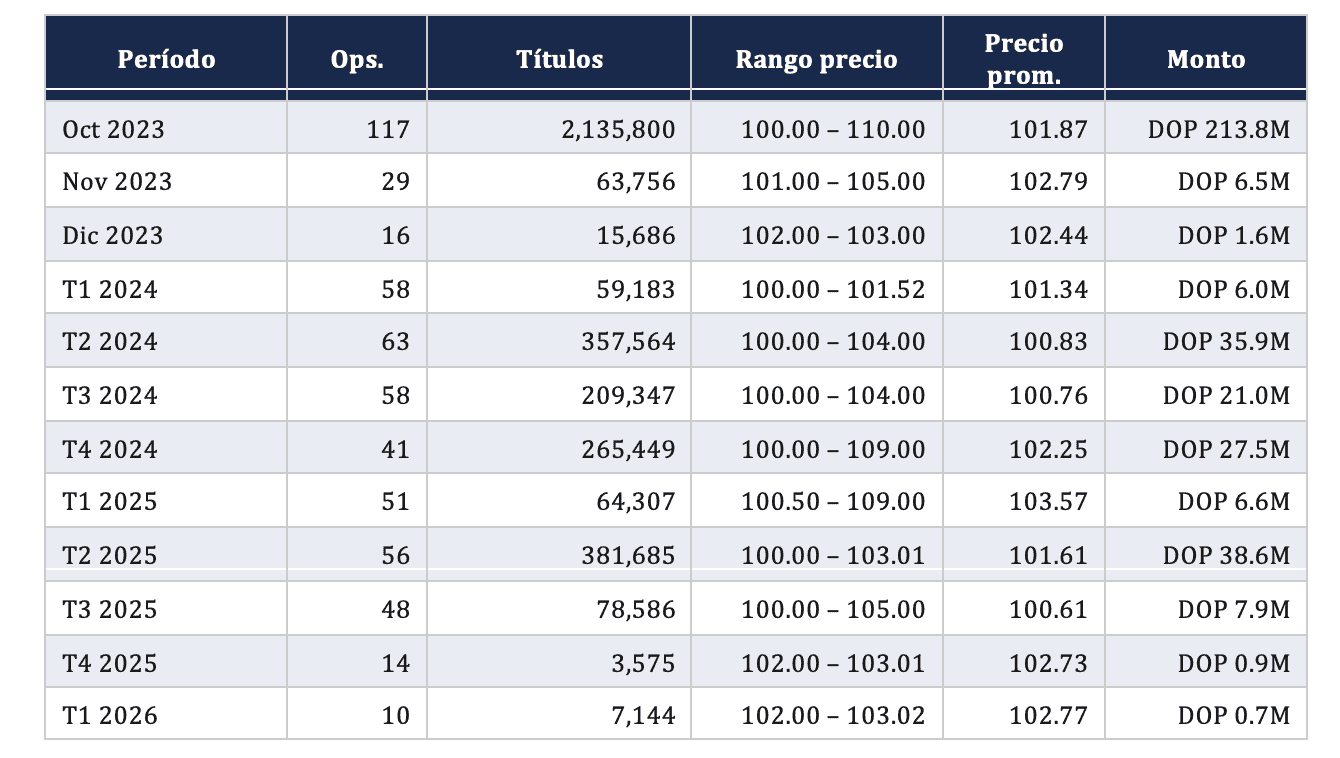

El precio limpio de las APPRO en el mercado secundario ha oscilado en un rango de DOP 100.00 a DOP 110.00 desde su emisión, con un precio promedio ponderado por volumen de DOP 100.66. El precio promedio simple se sitúa en DOP 101.72. Este diferencial refleja que las operaciones de mayor volumen se han ejecutado consistentemente cerca del valor par.

Fase 1: Estabilización post-colocación (octubre 2023 – marzo 2024)

Durante los primeros seis meses, el precio se estabilizó en el rango de DOP 101 a DOP 103. El pico máximo de DOP 110 se registró de forma puntual en las primeras semanas de negociación y no se ha repetido. El volumen inicial fue significativo: solo en octubre de 2023 se transaron 2,135,800 títulos por DOP 213.8 millones en el secundario, impulsado por redistribuciones entre inversionistas inmediatamente después de la colocación.

Fase 2: Corrección a par (abril 2024 – octubre 2025)

El precio descendió al rango de DOP 100.00 a DOP 100.50 durante la mayor parte de este período. Los episodios de mayor volumen coincidieron con precios cercanos a par: en mayo de 2024 se transaron 153,045 títulos a un precio promedio de DOP 100.33, y en julio de 2024 se movieron 126,804 títulos a DOP 100.33. Estos patrones sugieren rebalanceos de cartera institucional y liquidación de posiciones sin presión vendedora agresiva, dado que los precios se mantuvieron en o ligeramente sobre el valor nominal.

Fase 3: Recuperación (noviembre 2024 – marzo 2026)

A partir de noviembre de 2024, el precio retornó al rango de DOP 102 a DOP 103, con un pico de DOP 106 a DOP 107 en enero de 2025. Las últimas operaciones registradas (febrero-marzo 2026) se ejecutaron entre DOP 102.03 y DOP 103.02, confirmando la consolidación del precio por encima de par. Sin embargo, el volumen se ha reducido drásticamente: en el primer trimestre de 2026 solo se registraron 10 operaciones por un total de DOP 694,000, frente a 58 operaciones por DOP 6.0 millones en el primer trimestre de 2024.

Tabla 1: Resumen de actividad en el mercado secundario

Liquidez: el desafío estructural

La liquidez del mercado secundario de APPRO es el factor más relevante para cualquier análisis de inversión. A pesar de contar con una base de 5.5 millones de títulos en circulación por un valor nominal de DOP 550 millones, la actividad de negociación se ha concentrado en episodios puntuales seguidos de períodos de baja o nula transaccionalidad.

Concentración temporal: El 57.9% del monto total transado en el secundario (DOP 213.8 millones de DOP 369.1 millones) se ejecutó en un solo mes (octubre de 2023), en las primeras semanas de redistribución post-colocación. Excluyendo ese mes, el volumen promedio mensual cae a DOP 5.4 millones.

Frecuencia decreciente: En el segundo semestre de 2025, el promedio mensual fue de apenas 6 operaciones por DOP 195,000. En los tres primeros meses de 2026, solo se registraron 10 operaciones acumuladas.

Ausencia de formador de mercado: No se observa evidencia de un puesto de bolsa actuando como market maker o formador de liquidez. La diferencia temporal entre operaciones puede ser de semanas o incluso meses, lo que dificulta la ejecución de órdenes de compra o venta a precios de mercado en plazos razonables.

Para un inversionista, esto implica que la posición en APPRO debe considerarse como una inversión de mantenimiento a largo plazo. La salida anticipada puede requerir aceptar descuentos significativos o simplemente no encontrar contraparte en el mercado.

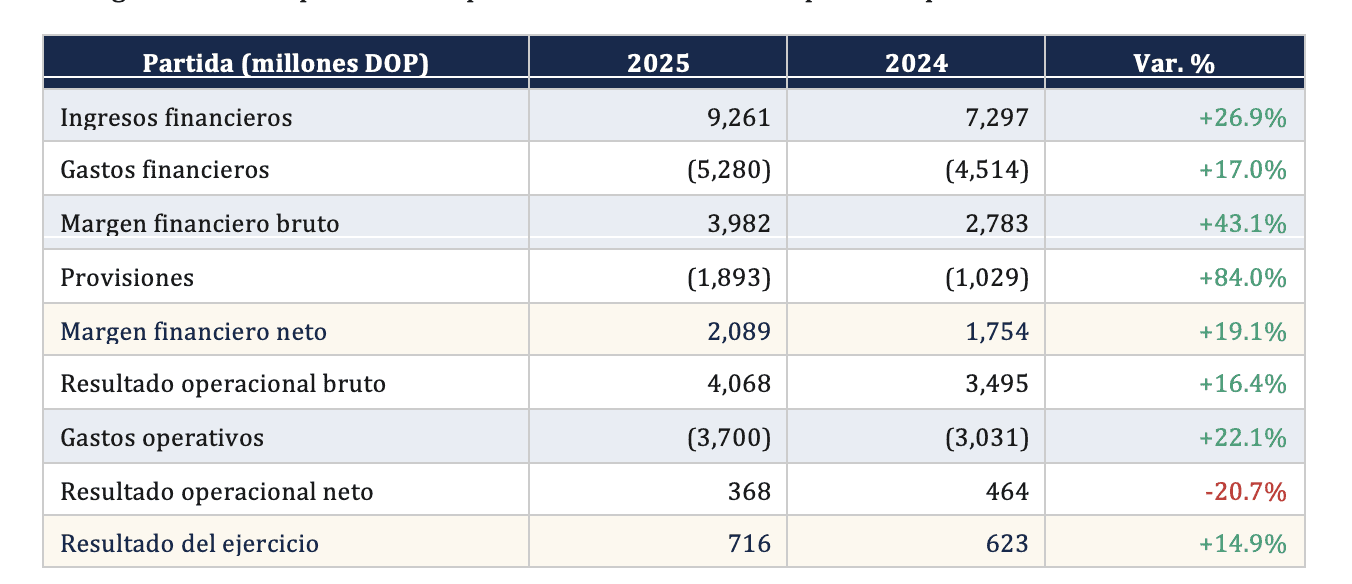

Resultados financieros del emisor (2025)

Los estados de resultados de Banco Promerica al cierre del ejercicio 2025 muestran un crecimiento en los ingresos totales, pero revelan presiones en la eficiencia operativa que merecen atención.

Crecimiento de ingresos: Los ingresos financieros alcanzaron DOP 9,261 millones, un incremento del 26.9% respecto a 2024, impulsado principalmente por el crecimiento de la cartera de créditos (+35.8%) y de las inversiones (+9.5%).

Presión en provisiones: Las provisiones para cartera de créditos se dispararon un 84.3%, pasando de DOP 1,029 millones a DOP 1,893 millones. Este incremento absorbió gran parte de la mejora en el margen bruto y señala un deterioro en la calidad de la cartera o una política de aprovisionamiento más conservadora.

Eficiencia operativa deteriorada: Los gastos operativos crecieron 22.1% (DOP 3,700 millones vs DOP 3,031 millones), superando el ritmo de crecimiento del margen financiero neto. El resultado operacional neto cayó 20.7%, de DOP 464 millones a DOP 368 millones.

Efecto fiscal no recurrente: El resultado del ejercicio cerró en DOP 716 millones (+14.9%) gracias a que el impuesto sobre la renta registró un ingreso de DOP 69.5 millones en 2025, frente a un gasto de DOP 59.5 millones en 2024. Este efecto, probablemente no recurrente, representó un swing de DOP 129 millones que explica íntegramente la mejora en utilidades finales. Sin este efecto, las utilidades habrían caído.

Evaluación como producto de inversión

Factores favorables

Preservación de capital demostrada: En 2.5 años de negociación, el precio nunca ha caído por debajo del valor nominal de DOP 100 en el mercado secundario. Un inversionista que compró en la colocación primaria no ha experimentado pérdida de capital en ningún momento.

Apreciación moderada: El precio actual de DOP 103 representa una ganancia de capital del 3% sobre el par, equivalente a una apreciación anualizada de aproximadamente 1.2%.

Exposición bancaria diversificada: Las acciones ofrecen acceso al sector de banca múltiple dominicana a través de un instrumento regulado y listado en la BVRD, sin necesidad de adquirir acciones comunes del banco.

Solidez del emisor: Banco Promerica mantiene un crecimiento sostenido en ingresos y una base de capital que respalda la emisión.

Factores de riesgo

Liquidez crítica: Este es el riesgo predominante. La baja transaccionalidad en el secundario limita severamente la capacidad de entrada y salida del instrumento. Un inversionista debe estar dispuesto a mantener la posición indefinidamente.

Retorno incierto: Sin cupón fijo, el rendimiento depende de la política de dividendos del banco y de la ganancia de capital. La apreciación histórica de 1.2% anual es inferior a la tasa de inflación dominicana (~4.95%), lo que implica un retorno real negativo si no se complementa con dividendos significativos.

Deterioro operativo: La caída del 20.7% en el resultado operacional neto y el incremento del 84% en provisiones son señales de alerta que deben monitorearse en los próximos trimestres.

Dependencia de efectos no recurrentes: La mejora en utilidades 2025 se explica por un efecto fiscal de DOP 129 millones. Sin este beneficio, el resultado habría sido inferior al de 2024.

Perspectiva

Las acciones preferidas de Banco Promerica son un instrumento conservador que ha demostrado estabilidad en precio y preservación de capital desde su emisión. Sin embargo, la combinación de liquidez extremadamente baja, retorno modesto y señales mixtas en los resultados financieros del emisor limita su atractivo como producto de inversión activa.

Para inversionistas institucionales o individuales con horizonte de largo plazo, tolerancia a la iliquidez y que valoren la exposición al sector bancario dominicano, APPRO puede funcionar como un diversificador de cartera. Para inversionistas que requieran liquidez, busquen rendimientos superiores a la inflación o prefieran flujos de caja predecibles, existen alternativas más adecuadas en el mercado de valores dominicano, como los fideicomisos de oferta pública o los bonos corporativos con cupón fijo.

Nota metodológica: Este análisis fue elaborado con datos extraídos de la Bolsa de Valores de la República Dominicana (BVRD) correspondientes a 1,202 operaciones registradas entre el 16 de octubre de 2023 y el 26 de marzo de 2026. Los estados financieros corresponden a la auditoría anual de Banco Múltiple Promerica al 31 de diciembre de 2025. Los cálculos derivados (promedios ponderados, variaciones porcentuales, rangos de precio) son de elaboración propia de Rubén Martínez Portes de DiarioFinanciero.do. Este artículo no constituye asesoría de inversión y esta prohibida su distribución o reproducción completa o parcial sin autorización del grupo editor de este medio.