Todos los meses llega el estado de cuenta. Miramos el monto mínimo, pagamos y seguimos adelante. Pero pocas veces nos detenemos a pensar: ¿cuánto dinero extra estoy pagando por usar mi tarjeta de crédito?

En DiarioFinanciero.do revisamos los datos oficiales de la Superintendencia de Bancos (SIB) sobre más de 420 tarjetas de crédito en pesos dominicanos. Lo que encontramos puede sorprenderte — o al menos, hacerte mirar tu próximo estado de cuenta con otros ojos.

El dato que debes conocer: 60% de interés

Si tienes una tarjeta de crédito en República Dominicana, hay una alta probabilidad de que tu tasa de interés sea 60% anual. Según los datos de la SIB, más de la mitad de todas las tarjetas en pesos (el 56%) cobra esa tasa. No importa si es clásica, gold, platinum o black: la mayoría cobra lo mismo.

¿Qué significa eso en la práctica? Que por cada RD$100 que financias, el banco te cobra RD$5 de interés cada mes. Suena poco, pero se acumula rápido.

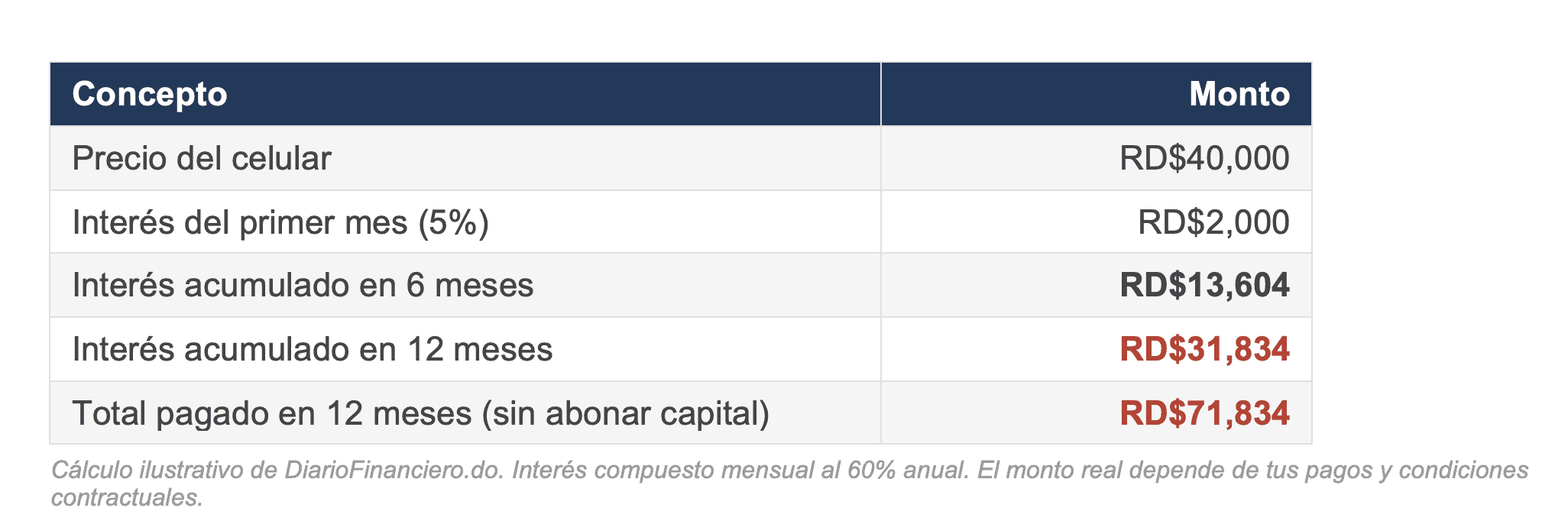

Ejemplo 1: Compraste un celular de RD$40,000

Supongamos que compraste un celular de RD$40,000 con tu tarjeta y decides pagarlo poco a poco, haciendo solo el pago mínimo. Veamos qué pasa:

¿Leíste bien? Si financias un celular de RD$40,000 durante un año pagando solo el mínimo, terminas pagando casi RD$72,000. El celular te costó casi el doble.

Ejemplo 2: La compra del supermercado que “se queda”

Muchas familias usan la tarjeta para el supermercado. Digamos que gastas RD$15,000 al mes en compras y no logras pagar el balance completo. Cada mes se te queda un saldo, y al siguiente gastas otros RD$15,000 encima.

Si mantienes un balance promedio de RD$15,000 sin pagarlo, eso te genera RD$750 de interés al mes. En un año, son RD$11,975 solo en intereses — prácticamente un mes adicional de compras que le regalaste al banco.

Regla de oro: Si puedes pagar el balance completo antes de la fecha de corte, no pagas interés. El problema empieza cuando “se queda” un saldo de un mes para el otro.

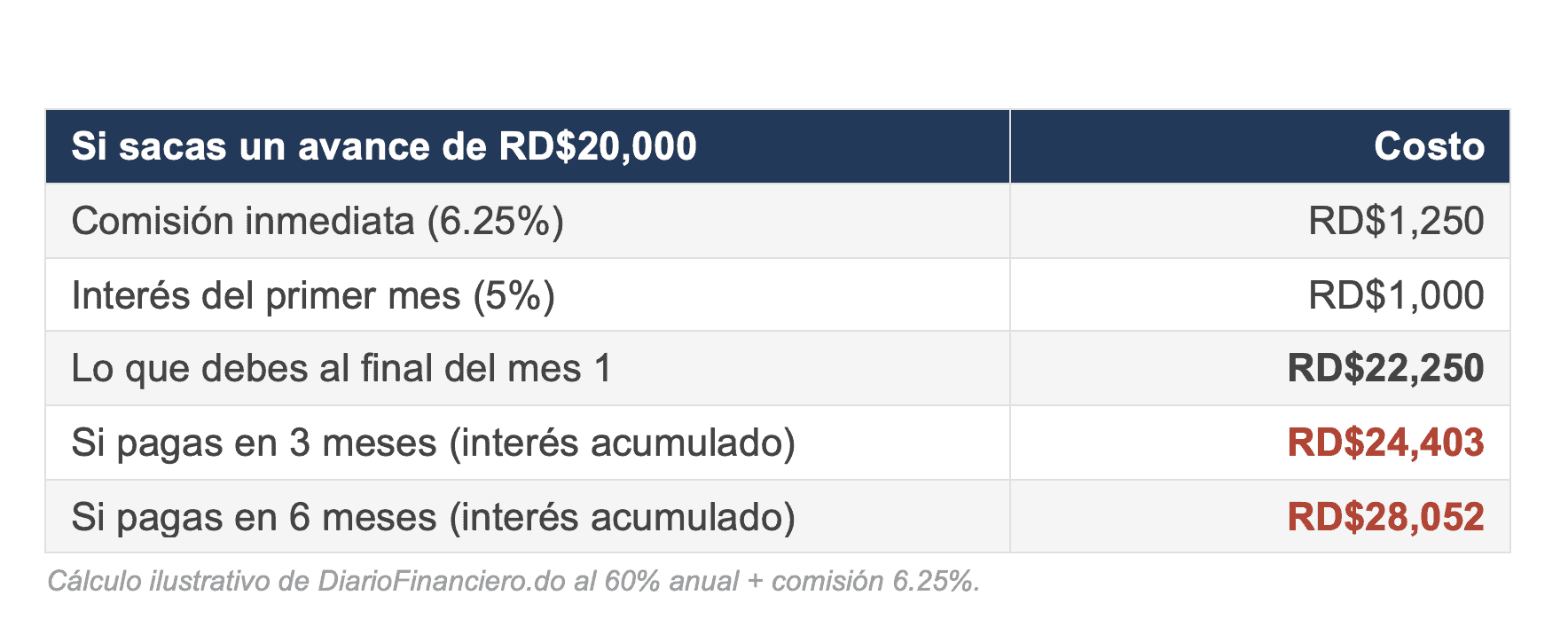

El avance de efectivo: la trampa más cara

Sacar dinero en efectivo de tu tarjeta de crédito (lo que llaman “avance de efectivo”) es la forma más costosa de pedir prestado. Y mucha gente lo hace sin saber lo que cuesta.

¿Por qué es tan caro? Porque te cobran dos cosas al mismo tiempo:

- Una comisión inmediata. La mayoría de los bancos te cobra 6.25% del monto que retiras. Es decir, si sacas RD$20,000 del cajero, te cobran RD$1,250 en ese mismo instante.

- Intereses desde el día uno. A diferencia de una compra normal (donde tienes hasta la fecha de corte para pagar sin interés), con el avance de efectivo los intereses empiezan a correr desde el momento en que retiras el dinero. No hay periodo de gracia.

Sacaste RD$20,000. Si tardas 6 meses en pagarlo, devuelves RD$28,052. Pagaste RD$8,052 extra — un 40% más de lo que retiraste.

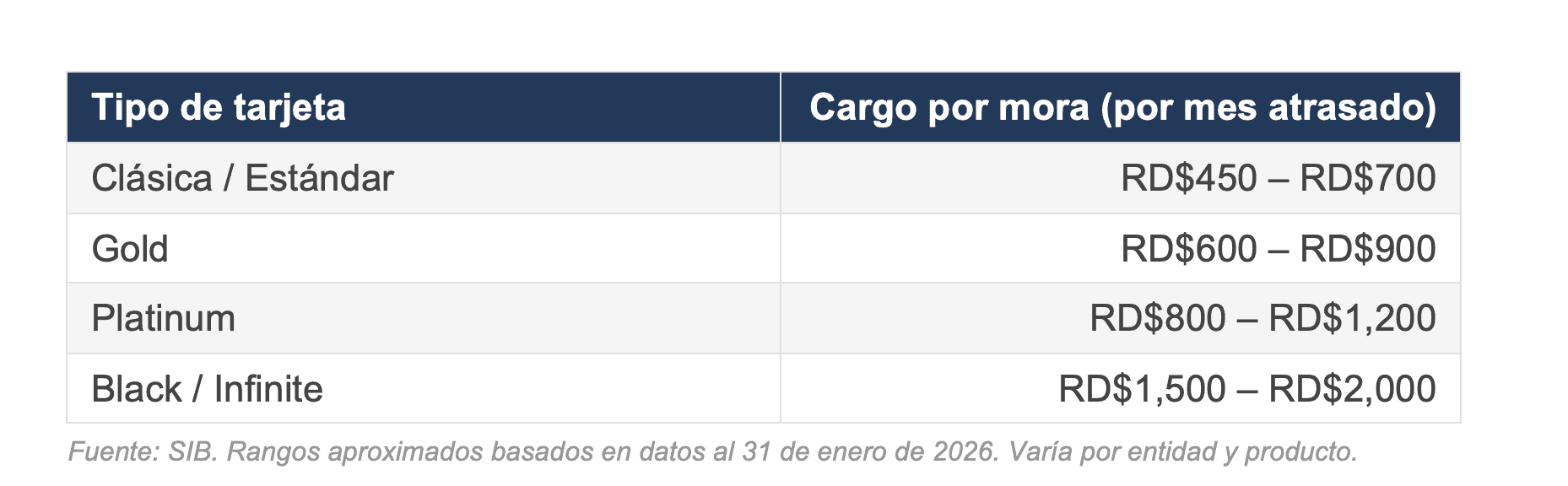

¿Qué pasa si te atrasas en el pago?

Aquí es donde la cosa se pone seria. Cuando no pagas a tiempo, además de los intereses normales, el banco te cobra un cargo por mora — una penalidad adicional por cada mes que estés atrasado.

La mayoría de los bancos grandes cobra un monto fijo por mora. Estos son los rangos más comunes:

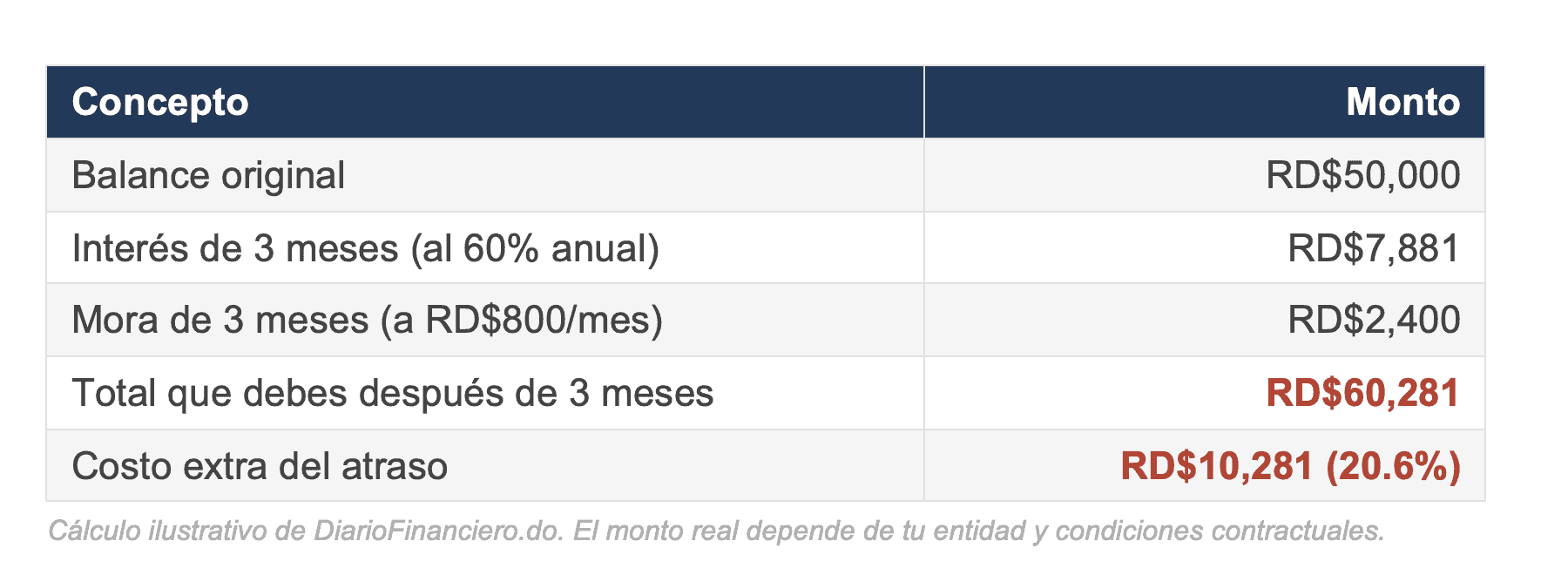

Veamos un ejemplo concreto. Tienes un balance de RD$50,000 y te atrasas 3 meses:

En solo tres meses de atraso, tu deuda creció un 20%. Y lo peor: mientras estés atrasado, los intereses siguen corriendo sobre un balance cada vez mayor. Es lo que se conoce como espiral de deuda — cada mes debes más, y eso hace que el próximo mes debas aún más.

El pago mínimo: por qué es una trampa

Cuando ves tu estado de cuenta, hay un número tentador: el “pago mínimo”. Puede ser RD$2,000 o RD$3,000 sobre un balance de RD$50,000. Parece manejable, ¿verdad?

El problema es que la mayor parte de ese pago mínimo se va en intereses. Si debes RD$50,000 al 60% anual, solo los intereses del mes son RD$2,500. Si tu pago mínimo es RD$3,000, apenas RD$500 van a reducir lo que realmente debes.

Haz esta cuenta: Si debes RD$50,000 y pagas RD$3,000 al mes (solo el mínimo), de esos RD$3,000 el banco se queda con RD$2,500 en intereses. Solo RD$500 reducen tu deuda. A ese ritmo, tardarías unos 3 años en pagar esos RD$50,000 — y habrías pagado más de RD$110,000 en total. Y ojo: si tu mínimo es solo el 5% del balance (RD$2,500), ni siquiera cubres los intereses del mes. La deuda no baja nunca.

5 consejos prácticos para proteger tu bolsillo

- Paga el balance completo siempre que puedas. Si pagas todo antes de la fecha de corte, no pagas ni un peso de interés. La tarjeta se convierte en una herramienta gratuita de pago.

- Nunca saques avance de efectivo. Es el producto más caro de la tarjeta. Si necesitas efectivo, busca otras opciones: un préstamo personal tiene tasas mucho más bajas.

- Si no puedes pagar todo, paga más del mínimo. Cualquier peso por encima del mínimo va directo a reducir tu deuda. La diferencia entre pagar RD$3,000 y RD$5,000 al mes puede ahorrarte años de pagos.

- No te atrases. El cargo por mora se suma al interés. Un atraso genera costos que hacen tu deuda más difícil de pagar, y eso puede llevarte a atrasarte otra vez. Es un círculo vicioso.

- Revisa tu tasa de interés. No todas las tarjetas cobran lo mismo. Hay opciones al 36% y al 48% que, sobre un balance grande, representan un ahorro de miles de pesos al año.

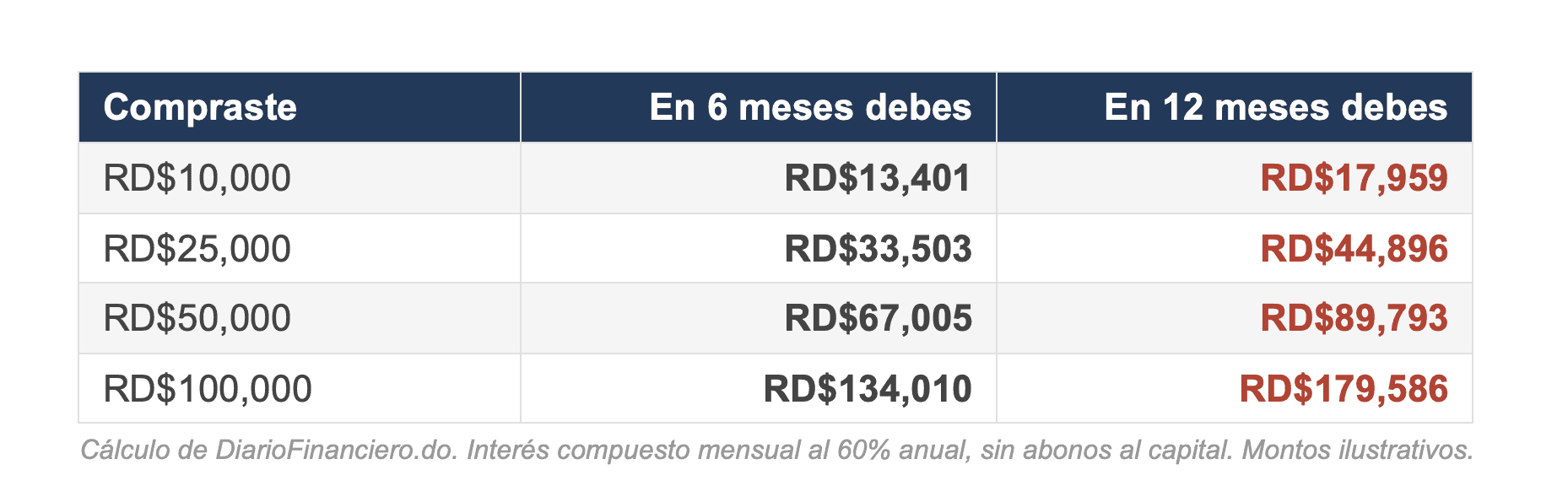

Una tabla para que la pegues en la nevera

Si financias una compra al 60% anual y no abonas al capital, esto es lo que terminarás pagando:

Recuerda: la tarjeta de crédito no es dinero gratis. Es un préstamo. Y como todo préstamo, tiene un costo. La clave está en saber cuánto te cuesta para poder tomar decisiones inteligentes con tu dinero.

Sobre este artículo

Este análisis fue elaborado por DiarioFinanciero.do con base en los datos de condiciones de tarjetas de crédito publicados por la Superintendencia de Bancos de la República Dominicana (SIB), correspondientes al 31 de enero de 2026. Los cálculos de intereses son estimaciones ilustrativas que aplican interés compuesto mensual sobre la tasa anual reportada. El costo real para cada tarjetahabiente depende de sus condiciones contractuales, el método de cálculo de su entidad y su comportamiento de pago. Se analizaron únicamente tarjetas en pesos dominicanos de entidades activas en el sistema financiero.