DIARIO FINANCIERO.- Oracle resolvió su crisis de flujo de caja en inteligencia artificial trasladando el costo de los centros de datos a sus propios clientes bajo el modelo «Bring Your Own Cloud», lo que le permitió reportar un crecimiento del 20% en ingresos por primera vez en 15 años y disparar sus obligaciones contractuales a US$553,000 millones.

El Giro que Calmó a Wall Street

Oracle implementó el modelo «Bring Your Own Cloud» (BYOC), bajo el cual son los clientes quienes financian su propio hardware y realizan pagos por adelantado. El riesgo del gasto de capital queda fuera del balance de Oracle. El resultado: la empresa puede seguir expandiéndose sin generar flujo de caja negativo. El CEO Clay McGork confirmó que la combinación de hardware aportado por el cliente y pagos anticipados elimina el problema que atenazaba a la compañía el año pasado, cuando los diferenciales de crédito se ampliaron por temor a la deuda acumulada.

Números que No se Veían en 15 Años

El tercer trimestre del año fiscal 2026 fue histórico para Oracle: ingresos totales de US$17,190 millones, con un crecimiento del 20% — la primera vez en más de 15 años que tanto los ingresos orgánicos como el beneficio por acción no-GAAP alcanzan esa tasa simultáneamente. Los ingresos de infraestructura en la nube crecieron un 84%. Las obligaciones de desempeño restantes (RPO) — básicamente el valor de los contratos firmados pendientes de ejecutar — se dispararon a US$553,000 millones, un 325% más interanual. Desde el trimestre anterior, Oracle firmó más de US$29,000 millones en nuevos contratos bajo modelos de financiación alternativa.

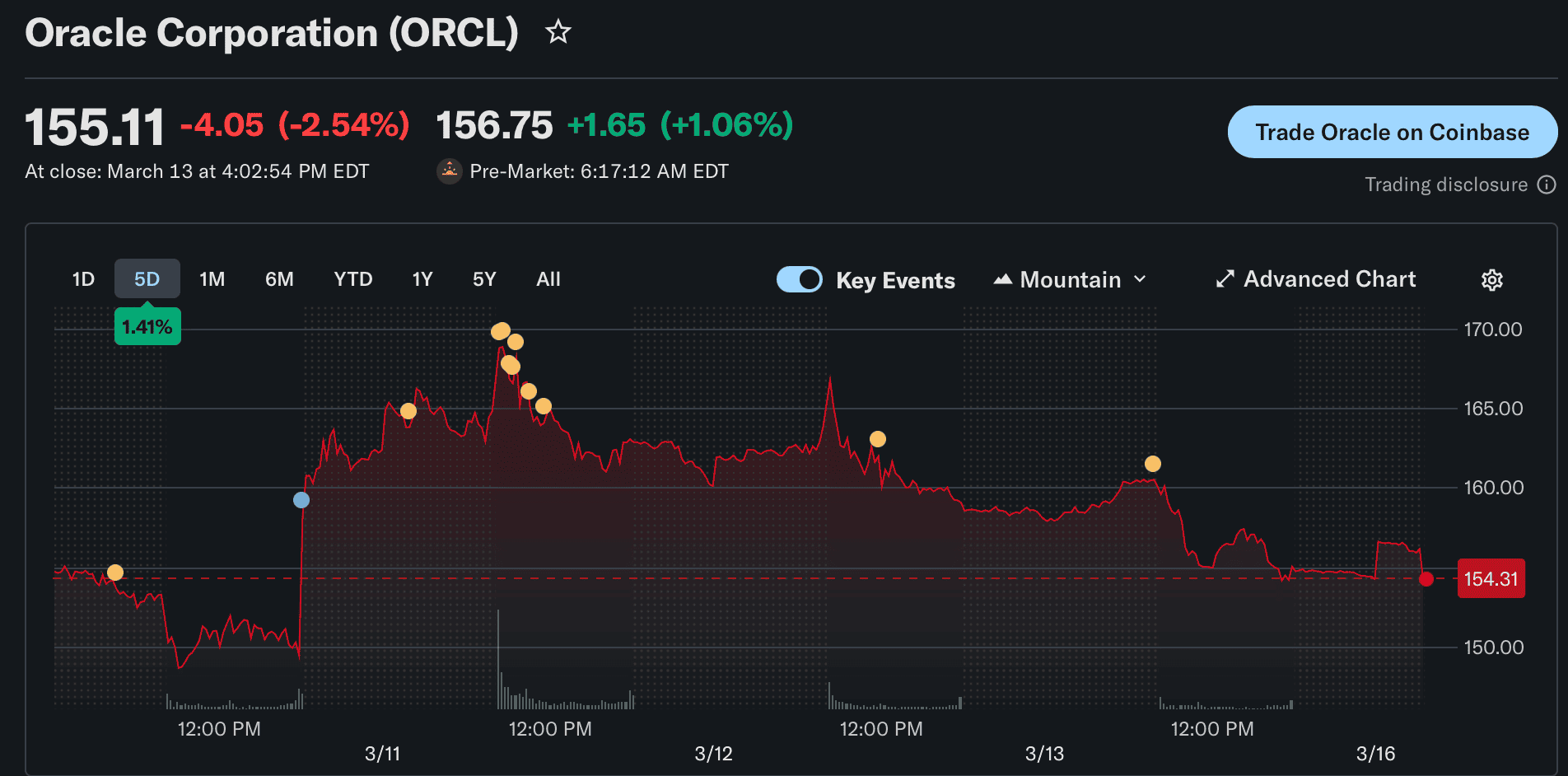

La Acción: Caída Larga, Rebote Fuerte

A pesar de los resultados sólidos, el historial reciente del papel es complejo: las acciones acumulan una caída del 23.35% en lo que va de 2026 y un descenso del 54.50% en los últimos seis meses. El martes cerraron en US$149.40 por acción con una baja del 1.43%, pero en las operaciones previas a la apertura del miércoles rebotaron 9.56%. Los márgenes brutos sobre capacidad de IA entregada se mantienen en el 32%, lo que valida la rentabilidad del modelo BYOC.