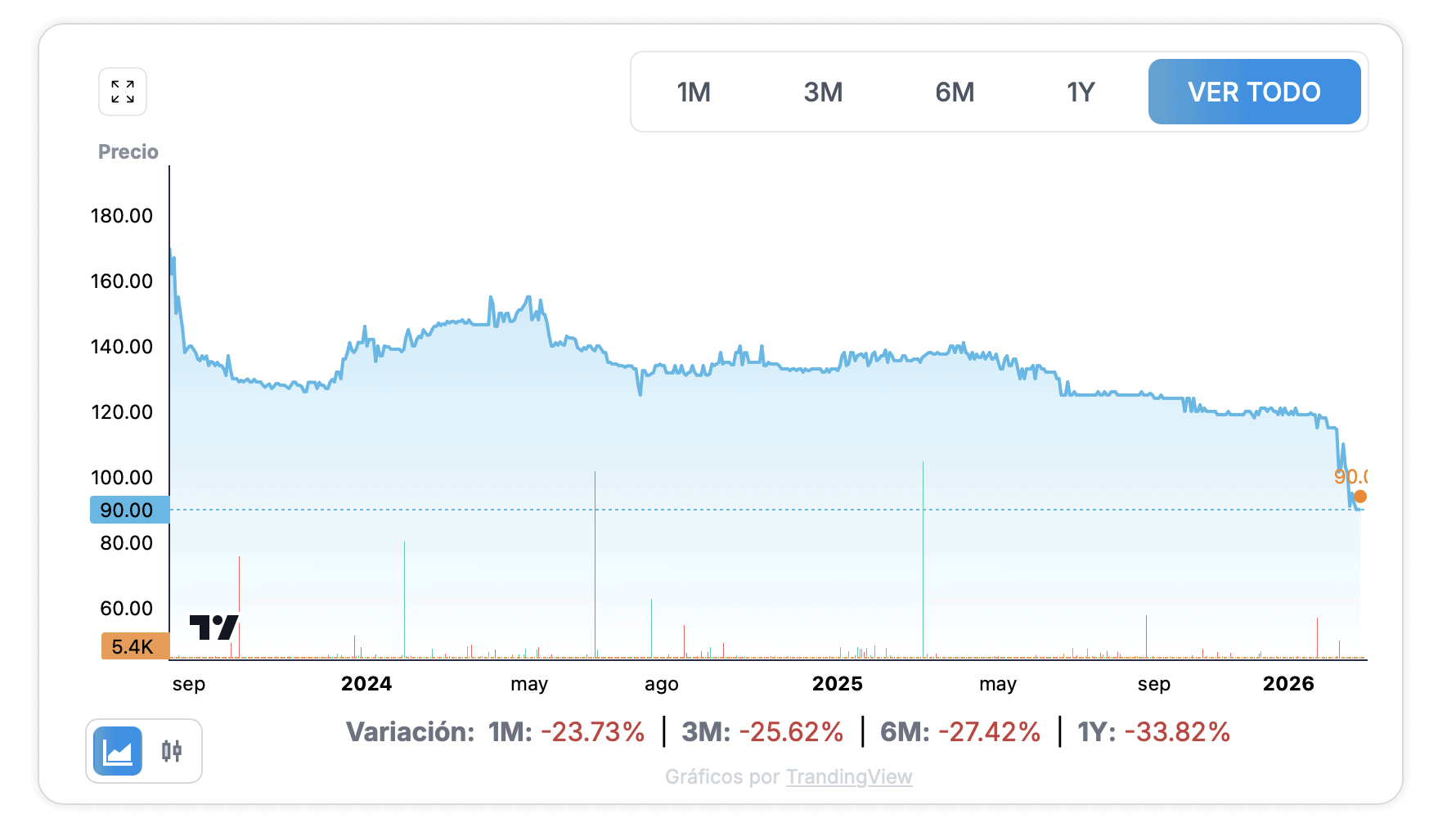

SANTO DOMINGO — Cuando César Iglesias, S.A. debutó en la Bolsa de Valores de la República Dominicana en agosto de 2023, los primeros compradores pagaron una prima significativa sobre el precio de emisión. Las acciones, colocadas a un valor nominal de 129 pesos dominicanos, llegaron a cotizar hasta 170 pesos en las primeras semanas, alimentadas por el entusiasmo propio de un mercado joven con oferta de títulos de renta variable todavía escasa. Hoy, treinta meses después, esa prima se ha evaporado por completo.

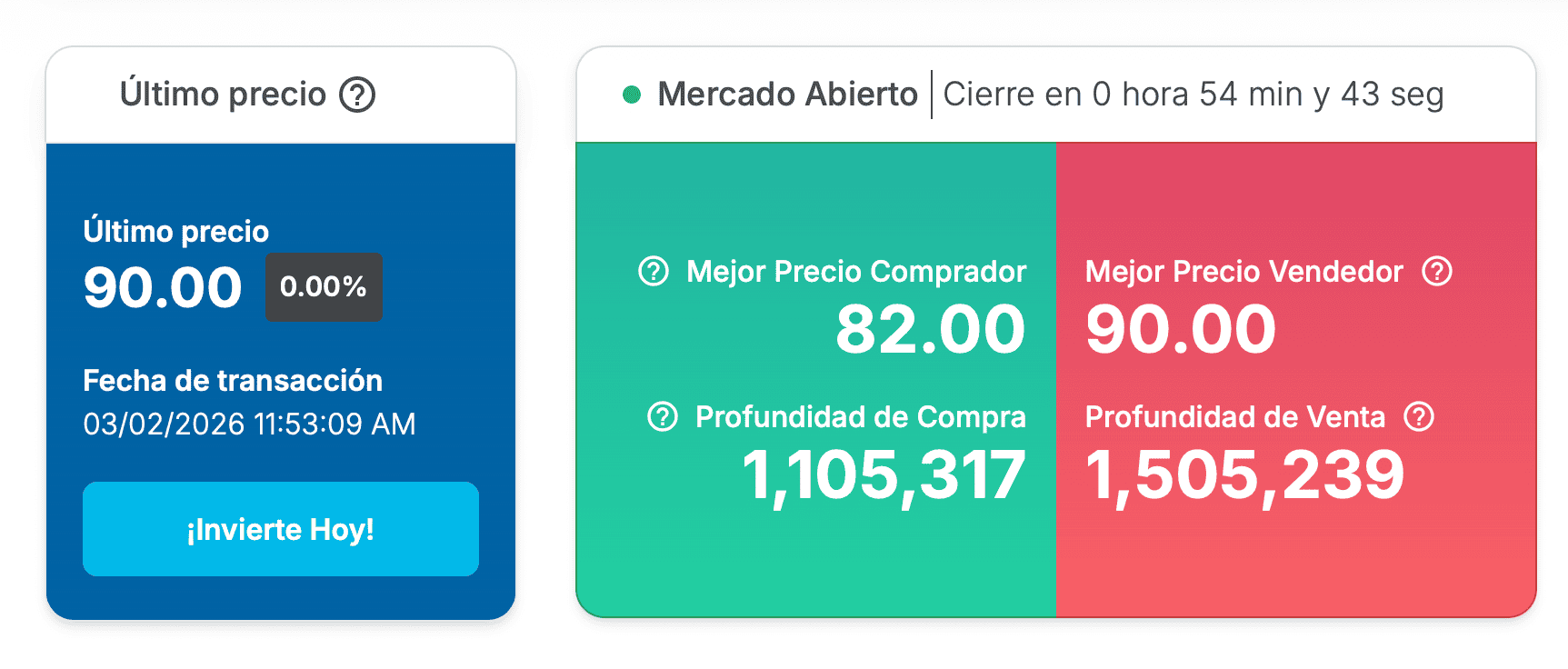

El precio de la acción cerró el pasado 2 de marzo en 90 pesos dominicanos, un 30.2 por ciento por debajo del valor nominal al que fue emitida, y un 47 por ciento por debajo de su máximo histórico. Para el inversor que confió en la oferta inicial, la aritmética es despiadada: recuperar el precio de compra exige desde aquí un rally de más del 43 por ciento. Para quien llegó en los primeros días del mercado secundario a 170 pesos, la pérdida supera la mitad del capital invertido.

El evento del 19 de febrero: una señal que no debe ignorarse

La semana del 17 al 21 de febrero de 2026 concentra la lectura más reveladora de toda la historia operativa de AOCISA. El día 19, la acción registró un volumen de transacciones superior a 57.000 títulos en una sola jornada, un nivel ochenta veces por encima del promedio diario histórico. El precio oscilaba entre 100 y 101 pesos. Al día siguiente, el 20 de febrero, el papel tocó su mínimo histórico de 74 pesos dominicanos, con una caída de más del 26 por ciento en menos de 48 horas.

Este patrón tiene nombre en el análisis técnico: capitulación. Significa que todos los vendedores que podían y querían salir lo hicieron en masa, agotando la presión bajista acumulada durante meses. En los mercados maduros, una capitulación de esta magnitud suele marcar —no garantizar— el final de un ciclo vendedor. El rebote posterior hasta los 90 pesos, un 21,6 por ciento desde los mínimos, es consistente con esa lectura.

Sin embargo, los inversores deben ser cautelosos ante cualquier lectura excesivamente optimista. El rebote no ha roto ninguna resistencia técnica relevante. El nivel de 101 pesos, que durante años actuó como soporte, se ha convertido en un techo de difícil perforación. Por encima de él, los 129 pesos del valor nominal representan una muralla psicológica aún más formidable: es el precio al que compraron miles de accionistas del IPO, quienes venderán sin pérdida en cuanto la acción recupere ese nivel.

NIVELES TÉCNICOS CLAVE — AOCISA

| Nivel | Precio (DOP) | Condición | Señal |

|---|---|---|---|

| Máximo histórico | 170.01 | Ago–Sep 2023 | Referencia |

| Valor nominal IPO | 129.00 | Resistencia mayor | ⚠ Techo psicológico |

| Resistencia inmediata | 101.00 | Ex-soporte | ⚠ Techo técnico |

| Precio actual | 90.00 | Mar 2026 | — |

| Soporte técnico | 82.00 | Piso reciente | Vigilar |

| Mínimo histórico | 74.00 | Feb 20, 2026 | Stop-loss |

Fuente: Bolsa de Valores de la República Dominicana / Elaboración propia

Cinco fases que explican el declive

La caída no ha sido un accidente ni un evento único. Es el resultado de una secuencia estructural que replica, con precisión casi didáctica, el ciclo clásico de distribución de un activo sobrevaluado en su lanzamiento.

La primera fase, entre agosto y diciembre de 2023, fue de euforia. La escasez relativa de acciones listadas en la BVRD generó una demanda artificialmente elevada, empujando el papel hasta los 170 pesos. Era una prima de novedad, no un reflejo de valoración fundamental. La segunda y tercera fase, extendidas a lo largo de 2024 y buena parte de 2025, constituyeron una corrección gradual pero implacable hacia la zona de 100 a 105 pesos. El mercado estaba, en definitiva, recalibrando sus expectativas.

La cuarta fase, la capitulación de febrero de 2026, fue el clímax vendedor. Y la quinta, en curso, es un rebote técnico de dirección todavía incierta. El patrón completo es el de un activo que pasó del descubrimiento de precio al desencanto, y que ahora busca un nuevo equilibrio.

Lo que esto implica para el inversor

Las implicaciones para quienes mantienen posiciones en cartera dependen, fundamentalmente, del precio de entrada.

Para el accionista del IPO a 129 pesos, la situación exige una reflexión honesta. Mantener una posición con una pérdida latente del 30 por ciento tiene sentido únicamente si el análisis fundamental de la compañía —sus resultados, dividendos y perspectivas de crecimiento— justifica un horizonte de recuperación paciente. Si no es así, cristalizar la pérdida libera capital que puede emplearse en activos con mejor perfil de riesgo-retorno. El sesgo del coste hundido, esa resistencia psicológica a cerrar posiciones perdedoras, es uno de los errores más costosos en la gestión de carteras.

Para el inversor que no tiene posición y evalúa entrar hoy a 90 pesos, el escenario es diferente. El precio ofrece un descuento del 30 por ciento sobre el nominal, lo que en términos de valor relativo puede parecer atractivo. Sin embargo, la entrada técnica requiere disciplina: un stop-loss por debajo del mínimo histórico de 74 pesos es innegociable, y el objetivo de corto plazo debería limitarse a la resistencia de 101 pesos —un potencial del 12 por ciento— insuficiente para compensar el riesgo si no se gestiona adecuadamente el tamaño de la posición.

En ambos casos, y esto es fundamental, la decisión no debería tomarse sin una lectura cuidadosa de los estados financieros más recientes de César Iglesias, S.A. El análisis técnico describe el comportamiento del precio; el análisis fundamental determina si la empresa merece ese precio o no. Las dos disciplinas son complementarias, no excluyentes.

El mercado dominicano: el contexto que importa

Cualquier análisis de AOCISA debe leerse dentro del contexto particular de la Bolsa de Valores de la República Dominicana. Es un mercado en desarrollo, con baja profundidad en el segmento de renta variable y una base de inversores todavía limitada. La mayoría de las transacciones registradas en los datos son operaciones concertadas —pactadas previamente entre contrapartes— lo que reduce la formación competitiva y transparente del precio.

Esta estructura tiene una consecuencia directa para el inversor: la liquidez es escasa e irregular. Hay jornadas con decenas de miles de títulos transados y otras con apenas cien. Salir de una posición en un momento de baja actividad puede implicar asumir un descuento adicional respecto al precio de referencia. Es un riesgo de liquidez que los inversores institucionales conocen bien, pero que los minoristas suelen subestimar en el momento de la compra.

La trayectoria de AOCISA no es necesariamente un reflejo del deterioro de César Iglesias como empresa. Es, en buena medida, el proceso natural de ajuste de un instrumento en un mercado que todavía está aprendiendo a valorar la renta variable de forma eficiente. Pero ese proceso tiene costes reales, y son los inversores quienes los están pagando.

Este análisis ha sido elaborado con fines informativos a partir de datos públicos de operaciones del mercado secundario de la BVRD. No constituye asesoría de inversión ni recomendación de compra o venta de valores. Las inversiones en renta variable implican riesgo de pérdida de capital. Consulte a un asesor financiero certificado antes de tomar decisiones de inversión.