La tasa de política monetaria (TPM) es el instrumento principal que usa el Banco Central para influir en las tasas de interés del sistema financiero. Es una señal de cuánto cuesta el dinero en la economía. Si sube, los préstamos se encarecen; si baja, se abaratan.

Actualmente está en 6.25%, lo que indica una política relativamente contractiva (para controlar la inflación), pero más baja que hace un año cuando llegó a estar en 8.50%.

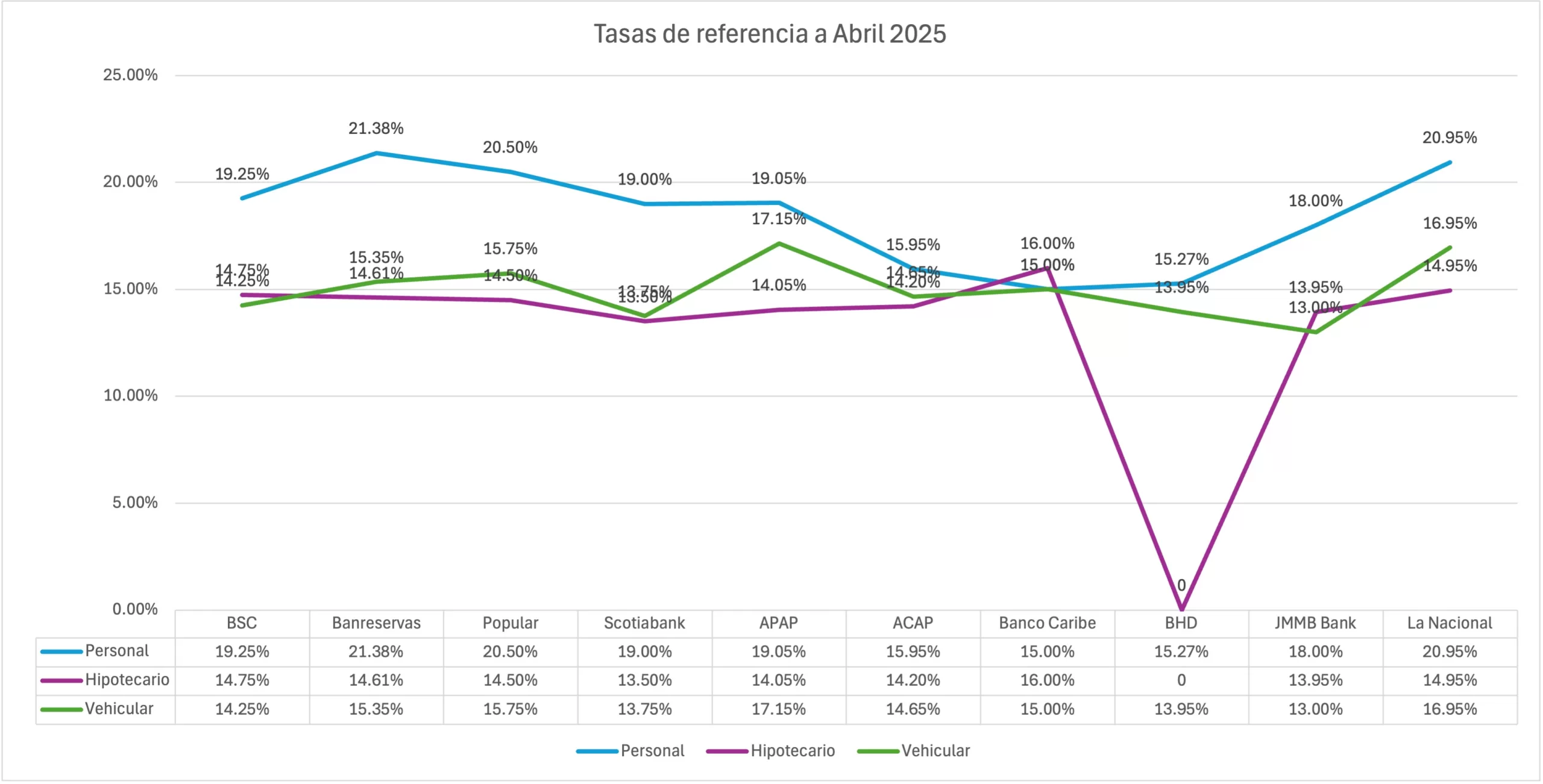

¿Por qué las tasas de los bancos están tan altas si la TPM ha bajado?

Aunque el Banco Central ha bajado su tasa, los bancos aún no han trasladado totalmente esa reducción a sus productos (personales, hipotecarios, vehiculares). Esto pasa por varios motivos:

Costos financieros heredados: Muchos bancos aún tienen inversiones o pasivos con tasas más altas que se emitieron cuando la TPM estaba alta.

Riesgo crediticio: En préstamos personales y de consumo, los bancos aplican un mayor margen porque son más riesgosos.

Competencia limitada: Hay poca presión de competencia para bajar las tasas agresivamente.

¿Cómo afecta esto al bolsillo de las personas?

🔹 Créditos personales con tasas de hasta 21% implican cuotas más elevadas y menor capacidad de consumo.

Te puede interesar leer:

🔹 Préstamos hipotecarios entre 14% y 16% encarecen el acceso a la vivienda y aumentan el pago de intereses a largo plazo.

🔹 Financiamientos vehiculares con tasas sobre 15% hacen que comprar un vehículo sea más costoso.

Ejemplo práctico:

Un préstamo de RD$500,000 a 5 años al 15% genera pagos mensuales de RD$11,890, mientras que al 10% serían RD$10,624. Una diferencia de RD$1,266 mensuales, o más de RD$75,000 en intereses a lo largo del préstamo.

¿Cuánto tiempo puede tardar en bajar?

La transmisión de la política monetaria al sistema financiero toma entre 6 y 12 meses. Como el Banco Central comenzó a bajar la TPM en mayo de 2023, muchas tasas deberían comenzar a bajar gradualmente en 2025, pero depende de:

Las expectativas de inflación

La estabilidad macroeconómica

La competencia entre bancos

La política de riesgo de cada institución

Aunque el Banco Central ha bajado su tasa a 6.25%, las tasas bancarias siguen altas, afectando el poder adquisitivo y el acceso al crédito. La baja de tasas a nivel bancario tomará tiempo y será gradual, aunque algunos sectores como el hipotecario ya muestran señales de estabilización.